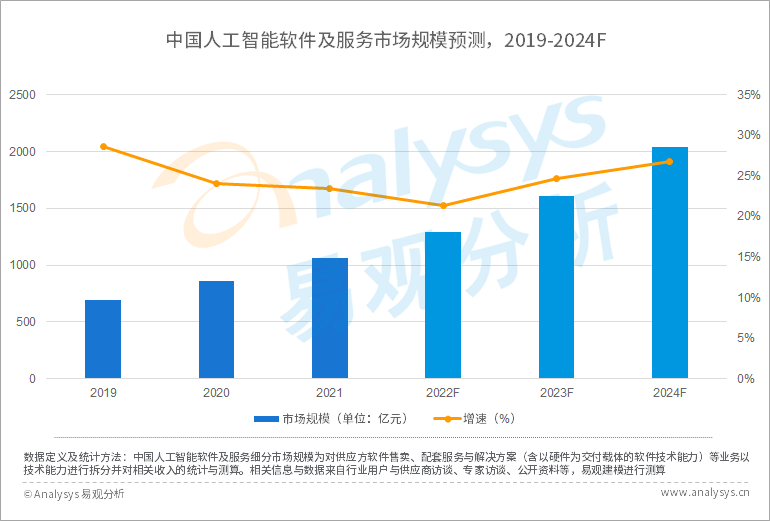

根据易观分析测算,2021年中国人工智能软件及服务市场规模为1064.4亿元,较2020年增长23.5%,增速较上年下降0.5个百分点。市场规模增速下降主要受宏观经济情况下行和疫情影响。人工智能技术在场景中的应用拓展不及预期;对人工智能应用存在大量需求的互联网、制造业等企业人工智能技术能力自建等因素同样影响人工智能软件及服务市场规模增速。

图1- 1 中国人工智能软件及服务市场规模与增速

人工智能软件及服务市场规模增速下降驱使市场向高质量发展,技术供应方更加注重人工智能技术在场景与业务中的实际应用情况,为较为成熟的人工智能技术探索更多的场景与业务应用,更好地对场景与业务进行赋能。同时出于市场与经营的实际情况,人工智能技术供应方也致力于降低技术开发与应用的成本。人工智能软件及服务向“高质低价”的方向发展。同时,也需要指出,人工智能软件及服务市场规模与增速同样说明市场对人工智能技术能力缺乏认知或存在认知偏差;市场对“软件定义应用”、“软件定义硬件”等概念的接受程度仍处于被培养阶段;市场对人工智能技术的价值感知有待于进一步量化等问题。以上问题有效解决是拉高人工智能软件及服务应用增长的关键命题。基于此,随着政策对人工智能高水平应用场景创新的支持、市场高质量发展的趋势、数据与算力要素的进一步成熟、市场对人工智能的认知与感知的更新、前沿技术应用逐步落地等因素的影响,人工智能软件及服务市场规模增速有望回升。预计2024年人工智能软件及服务市场规模超2000亿元。感知智能平稳增长认知智能持续攀升

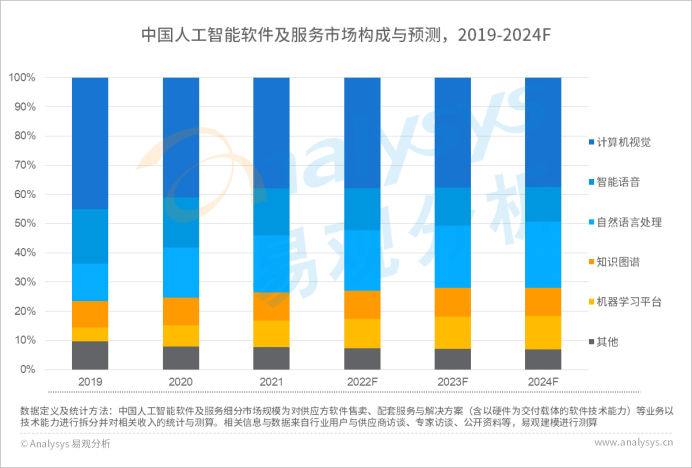

图1- 2 中国人工智能软件及服务市场构成

近年来,感知智能与认知智能的结合应用以及多模态技术的发展使人工智能实现了更好的应用效果。以计算机视觉与智能语音为代表的感知智能现阶段基础技术较为成熟,技术应用场景与业务已经达到一定规模,而驱动下一轮增长的前沿技术的开发与应用仍处于探索期,因此,感知智能进入平稳增长阶段,2021年感知智能在人工智能软件及服务市场中整体占比较2017年下降19.5个百分点。

由于自然语言处理基础技术的快速发展、自然语言处理在应用中的持续探索和与其他技术结合应用的不断尝试,自然语言处理软件及服务市场在人工智能软件及服务市场中的占比不断攀升,2021年在整体市场空间中占比为19.5%。知识图谱因其展现出巨大的应用潜力,知识图谱软件及服务市场在人工智能软件及服务市场中占比为9.6%。以自然语言处理与知识图谱为代表的认知智能市场在人工智能软件及服务市场中占比近年来不断上升,2021年占比较2017年上升15.4个百分点。随着数字化转型的持续深入,场景与业务对技术应用效果的要求不断提升,技术能力自建自主对企业重要性不断提升,且部分企业技术能力自主已进入落地阶段,因此对机器学习平台与相关服务的需求有较大增长,机器学习平台软件及服务市场在人工智能软件及服务市场中占比迅速上升,2021年占比为9.1%,较2017年上升7.6个百分点。易观分析认为,认知智能相关技术与应用场景将逐渐成熟,预计2024年认知智能在人工智能软件及服务市场中占比将上升至32.3%;伴随着人工智能内容生成相关应用的逐渐成熟,2024年计算机视觉在人工智能软件及服务市场中占比将攀升至37%左右。政府、金融、制造业对人工智能软件及服务的采购需求仍居高位

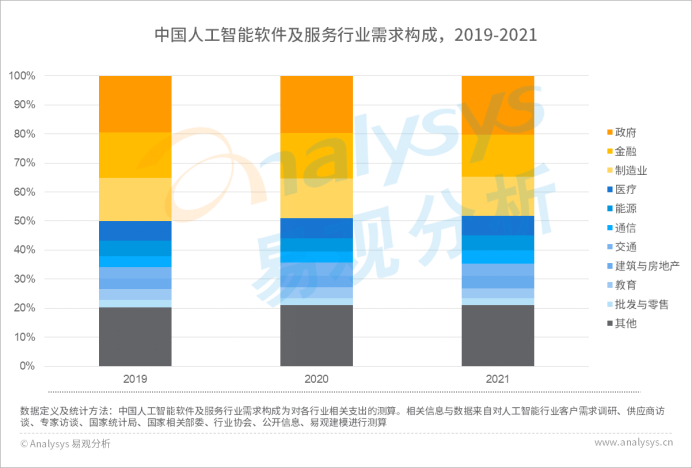

图1- 3 2021年中国人工智能软件及服务行业需求

易观分析认为,对人工智能软件及服务需求的最主要因素仍然是减少重复性、机械性劳动,降低人力成本;数据分析智能化,提升企业与组织运行效率。而未来对人工智能进行决策辅助、流程优化的需求将更加明显。根据易观分析对各行业在人工智能软件及服务方面支出的估算,2021年政府、金融、制造业对人工智能软件及服务需求合计占总体需求的48.2%,仍是对人工智能软件及服务需求的主要来源,且在未来三年内仍将保持较高的增速。但随着场景与业务对技术能力自建自主的需求逐渐增加,金融与制造业的增速将有小幅下降。由于市场环境对企业与组织运行效率提出了更高的要求,通信、建筑与房地产未来三年增速较大,2021年至2024年预计年复合增速约为25%。易观认为至2024年,医疗、通信、建筑与房地产对人工智能软件及服务需求均超百亿。能源与交通更加注重基础设施的建设,智慧化需求存在但仍不明显,交通行业内部分主要企业进行技术能力自建,对外需求规模进一步受限,因此能源与交通行业需求规模与增速均处于较低水平,且在未来三年内仍在低速增长阶段。