易观分析:2022年3月31日盘后,中手游发布2021年全年业绩,全年营业收入达到39.57亿元,同比增长3.6%。分析企业业绩表现,能够帮助投资者、行业从业者增进对企业的了解,帮助各主体更好地进行判断。

2022年3月31日盘后,中手游(0302.HK)发布2021年全年业绩,全年营业收入达到39.57亿元,同比增长3.6%。新增注册用户总数1.169亿人,同比增长15.0%;平均每月活跃用户数达到1910万人,同比增长3.1%;平均每月付费用户数达到140万人,同比增长1.8%。

发行业务稳健

多营业指标优于行业平均

2021年,移动游戏行业竞争压力加大,买量成本日趋增高,复合因素下移动游戏行业上市企业各财务、经营指标均同比出现下滑或增速放缓的趋势。在此背景下,中手游2021年部分财务指标优于行业平均。

首先,稳健推行的发行业务,使得中手游营收在行业下行的趋势下仍保持增长。2021年,中手游与字节跳动旗下朝夕光年联合发布了《航海王:热血航线》,其上线首月即获得中国大陆App Store免费榜第一,同时获得vivo年度最佳新游、金翎“最佳二次元游动游戏”等奖项。另外,中手游通过投资优秀的手游研发商,与其达成了联合研发+发行的合作模式,通过对深圳赫耀、新芮互娱分别进行投资,联合研发《代号:山海》、《修真聊天群》等手游,结合中手游的发行资源,产品将更直接有效的触达用户,为优秀游戏提供用户触达平台。

在港股上市的千亿市值内游戏公司中,网龙、中手游净利润规模分列前二位,是少数能够在行业下行背景下保持较强盈利水平的游戏公司。二者均以IP为游戏业务的核心战略,庞大的IP储备为企业长线发展提供了保障,一定程度上验证了IP资源在维持公司业绩持续性和营运效益等方面的价值。如网龙旗下《魔域》IP,连续7年为企业贡献高增长营收;同样,中手游旗下充足的IP储备,以及全球化的IP营运视野,为其提供了持续增长的行业竞争力。IP生态的打造和积累为企业提供了较强的风险抵御能力。

持续强化出海策略

中手游产品海外竞争力凸显

2021年3月15日,中宣部出版局下发《游戏审查评分细则》,试行全新的评分审查制度,行业层面对游戏品质的要求提高;同年6月,新闻出版署发布相关通知,表示将进一步规范未成年人的游戏行为;同年7月,游戏版号再度停发,版号停滞下印证着行业审批强度将进一步提高。基于有关部门对行业的监管和审查,国内移动游戏行业进入整顿优化阶段,行业发展步伐减缓。

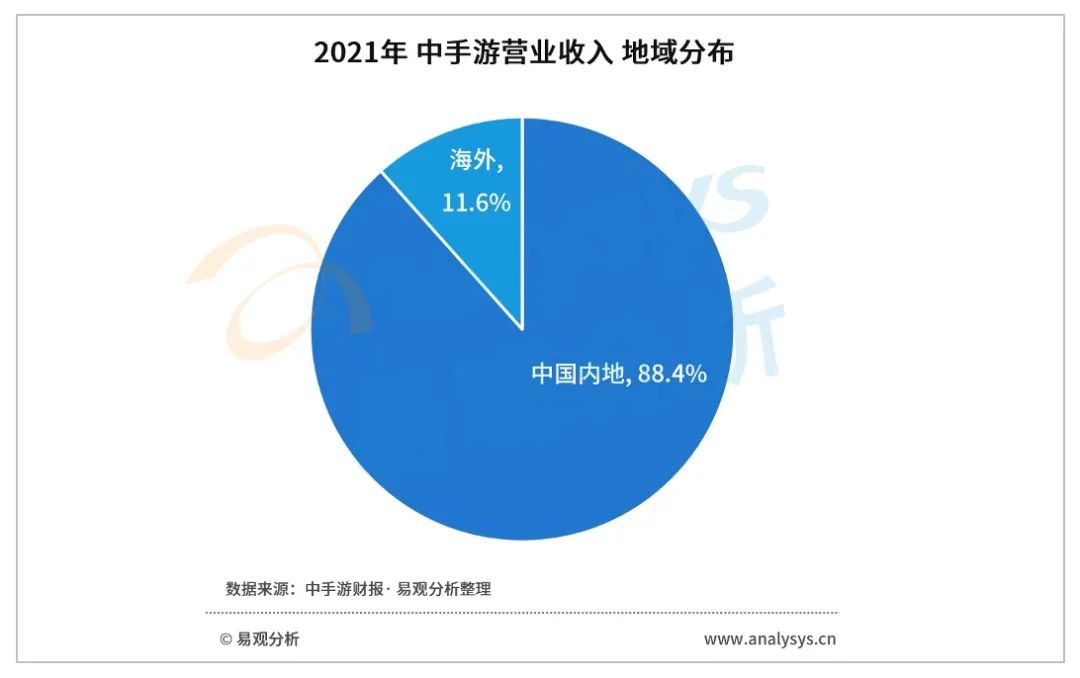

产品、业务线出海对国内游戏企业重要性凸显,出海策略是否成功将直接影响企业发展。2021年,中手游海外业务收入为人民币4.59亿元,同比增长7260%,海外业务收入占总营收的比重从2020年的0.16%上升至2021年的11.6%。完备的出海策略结合具备地方竞争力游戏产品使得中手游海外业务优势凸显。

中手游坚持全球一体化发行模式,在港澳台、东南亚、日本、韩国和欧美等主要出海发行区域推出多款优质游戏,成绩出色:

2021年,《家庭教师》先后于港澳台、东南亚、韩国推出。其在港澳台地区、韩国上线首月即获得App Store免费榜第一;同年《新射雕群侠传之铁血丹心》于港澳台、新加坡、马来西亚及韩国上线,上线首月即获港澳台三地App Store和google play store畅销榜第一,并获得了Google Play Best of 2021香港和台湾地区“年度最佳对战游戏”和“最佳平板游戏”奖项;《斗罗大陆-斗神再临》则在港澳台、东南亚地区(除越南)上线,上线首月分别获得泰国、老挝App Store免费榜、畅销榜第一名。

2022年,中手游海外发行业务将延续高速增长态势,更多已获国内玩家认证、知名IP改编的游戏产品将持续出海海外。如《真·三国无双霸》已于2022年1月上线港澳台和新加坡,延续了其在国内市场的排行表现,受到不同国家地区玩家的认可。同时,《斗罗大陆-斗神再临》将陆续推向越南、欧美市场,进一步扩大产品海外影响力。

加大投入自研产品步入收获期

IP运营授权业务显著增长

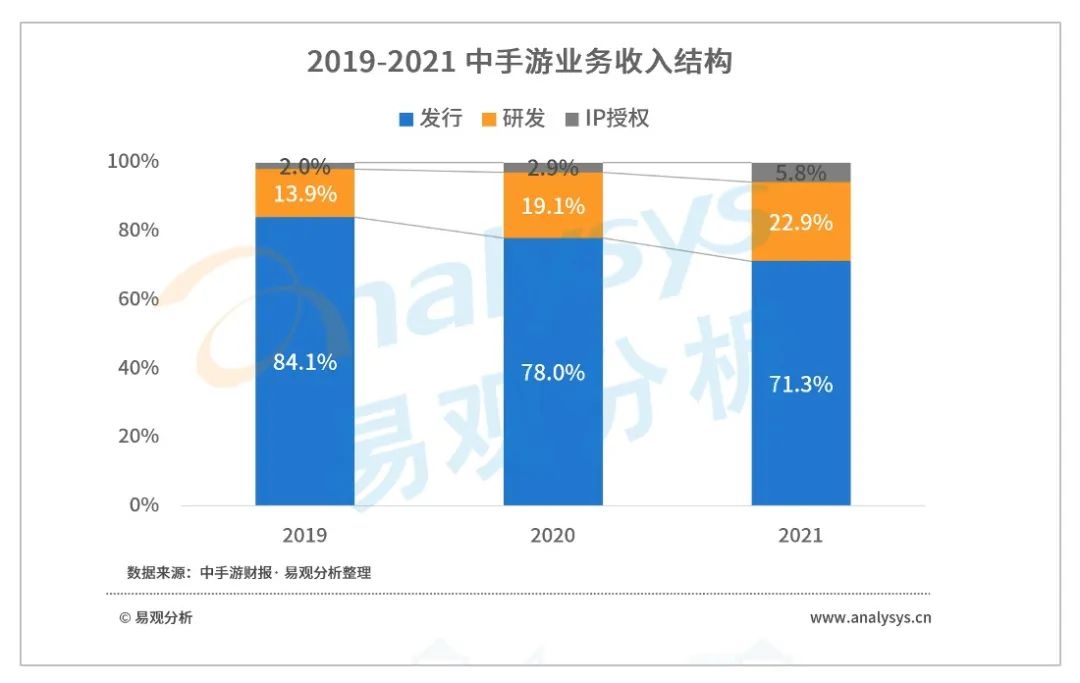

中手游各细分业务收入表现优秀,均同比实现增长。2021年,自主研发业务下产品录得收入9.05亿元,占到整体业务22.9%,同比增加3.8个百分点;IP授权录得收入2.32亿元,占到整体业务的5.8%,同比增加2.9个百分点。

首先,中手游加强对研发领域的投入,新成立满天星、大禹工作室,其研发人员数量达624人,同比增加30.0%;同时增加研发投入至3.11亿元,同比增加48.9%。持续增长的投入为其研发产品收入提供了基础。

中手游基于其“IP资源—自主研发与联合研发—全球发行—IP运营”的IP游戏生态体系,产出大量优秀产品,提高企业营收水平。自研方面,中手游全资子公司文脉互动、北京软星旗下自研产品流水稳定,北京软星于2021年推出的自研产品《仙剑奇侠传七》于WeGame、Steam表现优异,全年累计PC版销售超40万套,云游戏版本销量超过20万套。多个基于优秀IP的游戏产品将陆续上线,中手游将步入产品收获期。

其次,中手游IP运营业务于2021年实现进一步优化和增长。2021年8月5日,中手游以6.42亿港元收购大宇资讯股份有限公司旗下北京软星49%的股份及《仙剑奇侠传》IP中国大陆地区的完整所有权,成为《仙剑奇侠传》IP在中国大陆地区注册、授权及使用权益的唯一拥有人。IP权限的完整化使得中手游可更全面地对仙剑IP进行优化和传播。

如游戏方面,在游戏产品精品化的行业趋势下,中手游将继续基于仙剑进行多终端的产品开发,国内游戏主机设备总量、PC端游戏时长均呈上涨趋势,优质产品结合经典IP的打法将更高效地打开国内游戏市场。同时,仙剑IP将同时覆盖包括文学、影视、漫画、动画、音乐、内容体验、实景娱乐及衍生品等多个方面,持续推出优质内容,满足当下用户对国风内容的需求。综合来看,研发投入+IP运营,将为中手游在行业中持续具备竞争力的主要核心手段。

围绕优秀IP储备

打造具备核心竞争力的精品游戏

丰富的顶级IP储备仍是中手游的主要优势之一,截至2021年末,中手游拥有IP储备共123个,众多基于小说、漫画IP改编的游戏市场表现良好。未来,中手游将持续基于旗下其他IP进行游戏开发。其中,中手游旗下《新凡人修仙传》手游已于2022年1月推出,获得了硬核联盟1月明星推荐;由日本圆谷株式会社授权的奥特曼系列IP正版授权改编手游《奥特曼:集结》,已进行了近两年的开发工作并且已获得版号,并将于2022年内正式上线。同样,如《吞噬星空》、《镇魂街:天生为王》、《斗罗大陆:集结》等多款IP游戏将于2022年推出,中手游IP储备蕴含的内容价值将持续凸显,延期发布产品的陆续上线将修复企业营收,助力企业收入规模增长。

另外,全球首款基于仙剑IP的开放世界游戏将由中手游推出,国内首个具备开放世界元素的跨PC、主机、虚拟现实设备和手机的国风文化元宇宙游戏——《仙剑奇侠传:世界》将由中手游旗下满天星工作室自研上线。该款开放世界游戏已历经2年开发周期,预计于2022年进行首次测试。通过接入游戏社区、NFT数字藏品等内容,《仙剑奇侠传:世界》将成为中手游旗下重要的国风文化推广渠道,结合线上、线下,为仙剑IP、国风爱好者提供社交平台,实现文化认同。

总体来看,在游戏产品精品化、玩法多样化的行业浪潮下,中手游庞大的IP储备以及日渐增强的研发能力将为其业务发展持续赋能,现象级产品的出现将为中手游整体业绩带来新一轮的增长。