历经近年的发展,线上问诊、医药电商等已进行商业化实践,而随着技术和社会环境的不断发展,医疗行业的数字化进程也已经步入快车道。

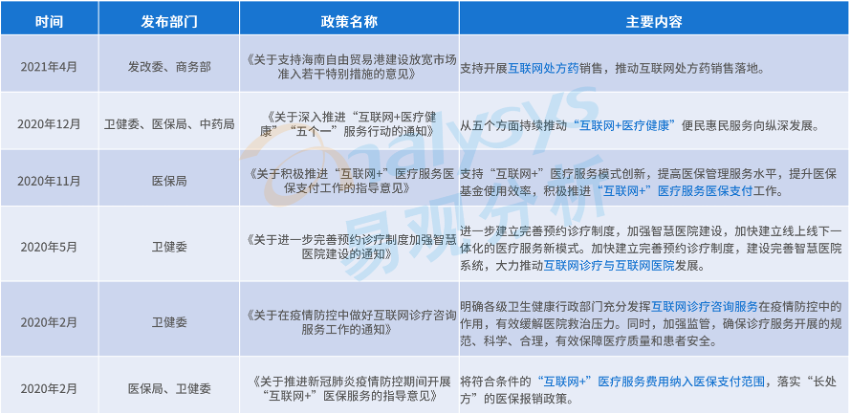

在政策层面,“医+药+险”的通路闭环正在形成。全国多地自疫情以来都在探索和实践医保的线上支付,可以说,在大医疗环境中,数字化应用已经必不可少。从行业规模上来看,无论是从药品流通出发构建医疗健康体系的厂商,还是从轻问诊等进入市场的企业,医疗市场的产业链结构已经非常丰富,产业生态也基本形成,数字化的基础设施初见规模。

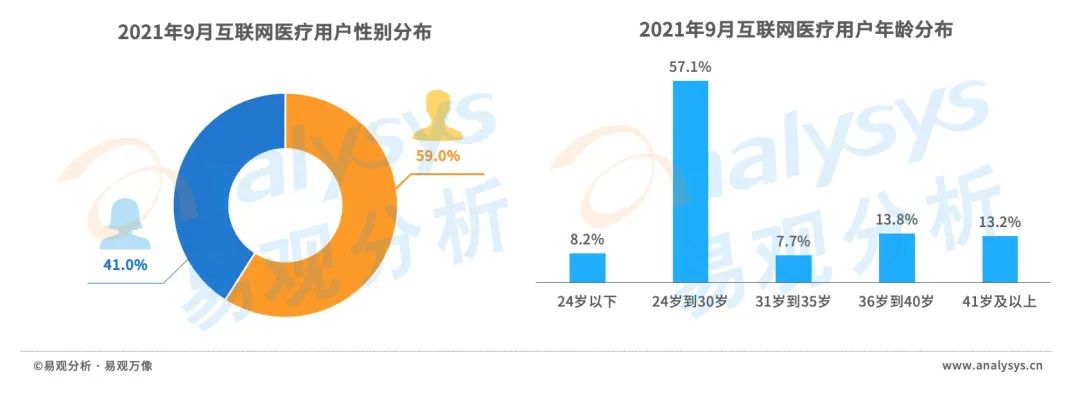

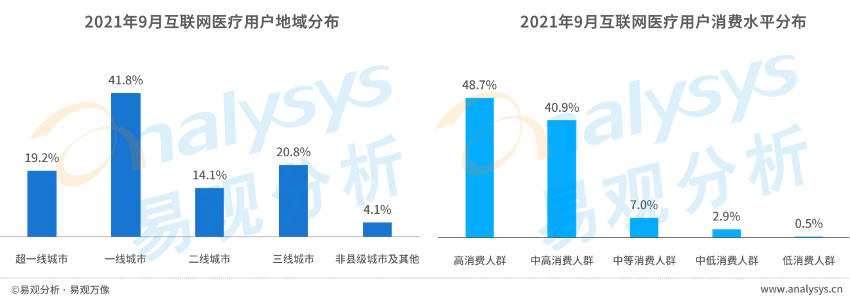

另一方面,受疫情影响,线上就医需求激增,从用户结构来看,已经与线下的患者结构相差无几,尤其是年轻群体和低线级城市居民正在成为市场的重要组成部分。在追求高质量的医疗体验方面,市场传播的速度也非常快。

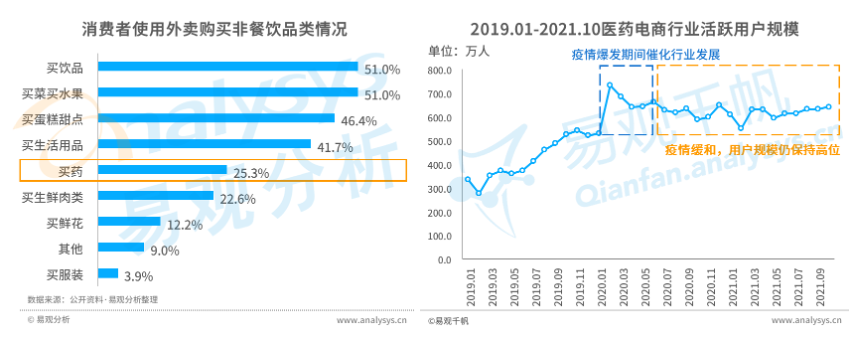

在庞大的用户基础上, 线上购药也成为用户日常生活中非常基础的外卖需求, 有1/4的用户会通过快递、外卖进行购药,用户习惯非常扎实而稳定。从用户规模来看,药品流通领域也相对稳定。

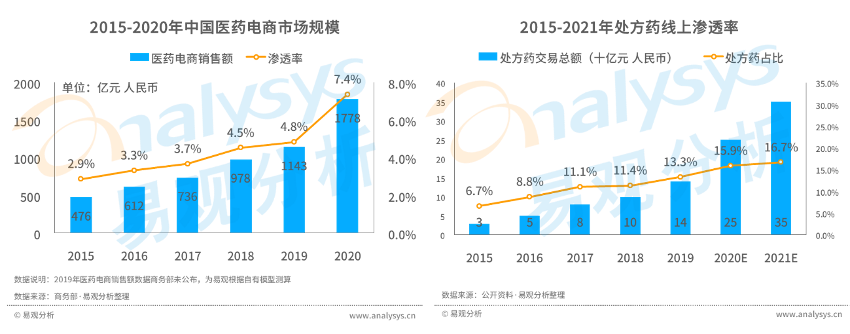

从医药数字化最前端的零售数字化的角度来看, 2020年医药线上销售的渗透率大幅提升,较2019年上升了近一倍。可以预见,2021年的销量也将是一个快速成长的过程。在市场研究中有一条相对的规律,如果市场渗透率达到10%,那么这个渠道就将成为市场中最重要的渠道之一,可以说医药数字化的零售端已经初见规模,线上处方率也已经超过15%,是用户最主流的购药渠道之一。

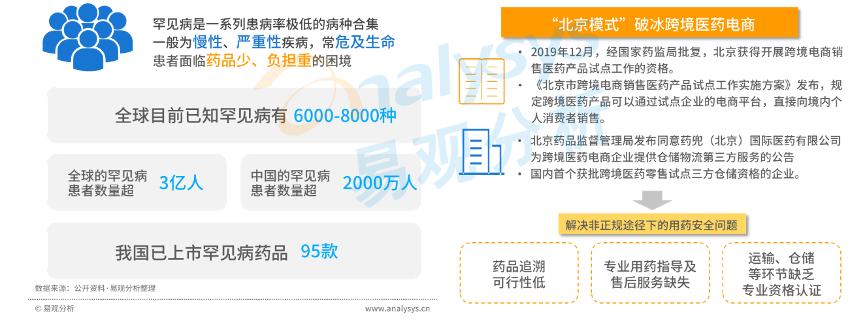

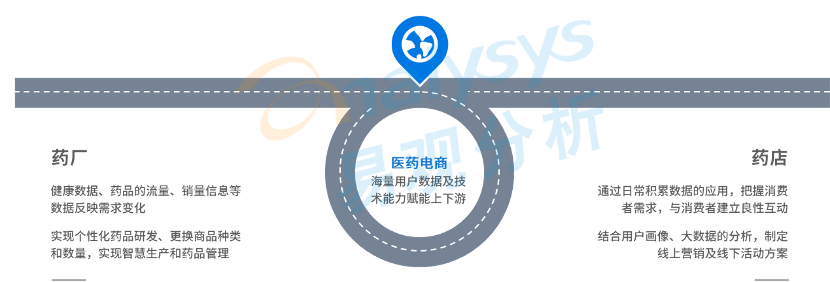

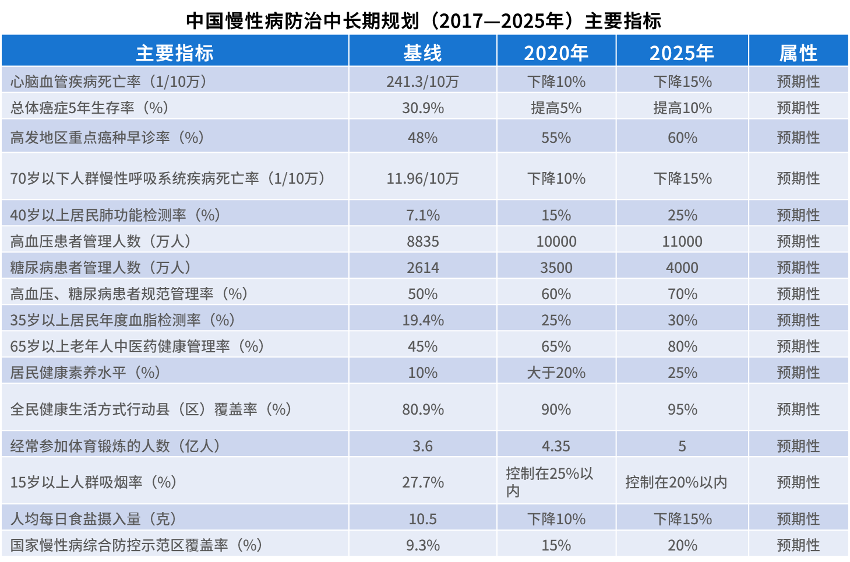

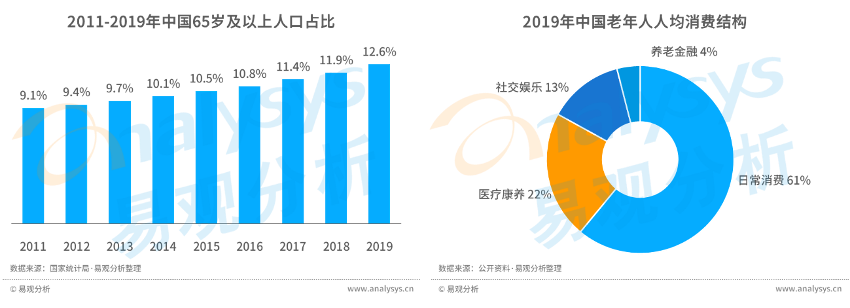

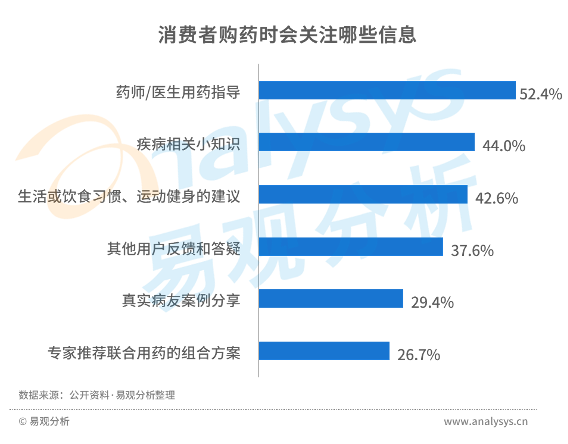

作为重要的购药渠道,新特药、罕见病药和跨境药品等的营销推广也有望成为其新的增量,开拓医药数字化零售的市场。相应的,用户的留痕反馈也会反哺医药企业,形成新疗法、新产品的大数据闭环。在数字化的实践中,除了零售和营销端的实践以外,供应端也在不断地探索。因为药品运输的特殊性,很多企业通过自建医药物流的方式,将物流数字化、可追踪,帮助药品流通提效增速。另外,拥有医药电商的企业也在不断拓展的服务范围,同时赋能上游药品经销商和下游零售终端,通过数字化的手段更精准地组织药品营销和打通药品通路。国务院在2017年就已下发了关于慢性病防治的规划,这其中主要指标如到2025年糖尿病患者管理达到4000万人,高血压患者管理人数11000万人,规范管理率达70%等,这对于单纯的线下而言,是非常庞大的数字。从用户的角度来看,老龄化不可避免,更为科学和有效的慢病管理方式是时代的召唤。各企业都在不断拓展业务版图以满足市场的庞大需求,围绕医生、患者、用药、生活习惯的全病程管理正在不断的被认可,我们相信短暂的医患关系不会是未来医患沟通的主要形式, 而贯穿慢病患者全病程管理的全新解决方案才会成为市场发展的主流方向和用户的共同选择。当然,用户也提出了需求的方向,其中,对于生活方式的需要占近50%,仅次于疾病相关和用药指南。我们也有理由相信,未来更多维度的患者服务将是帮助医疗世界降本增效、节约公共医疗资源、提高慢病患者生命质量的重要举措和产品选择。