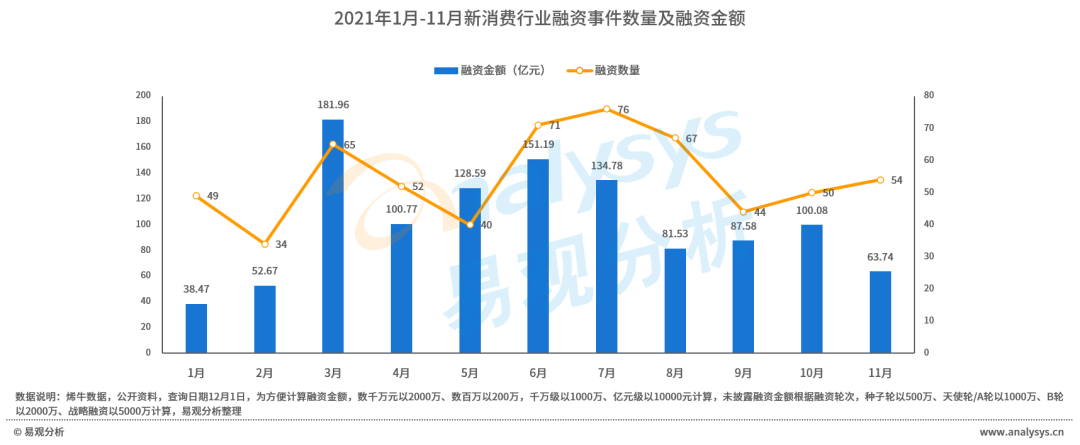

易观分析:2021年,新消费依然是资本宠儿,融资事件数量及融资金额均创新高;11月新消费领域融资回归理性,共54例融资事件,融资金额63.74亿元,环比10月下降36%。食品赛道依然受资本追捧并引领大额融资事件,餐饮领域融资趋向谨慎,个护美妆两级分化;新消费品牌CVC投资渐成常态,新消费品牌间及新消费后浪品牌与前浪品牌间的竞争及整合将进一步加剧。

2021年新消费依然是资本宠儿

融资事件数量及融资金额均创新高

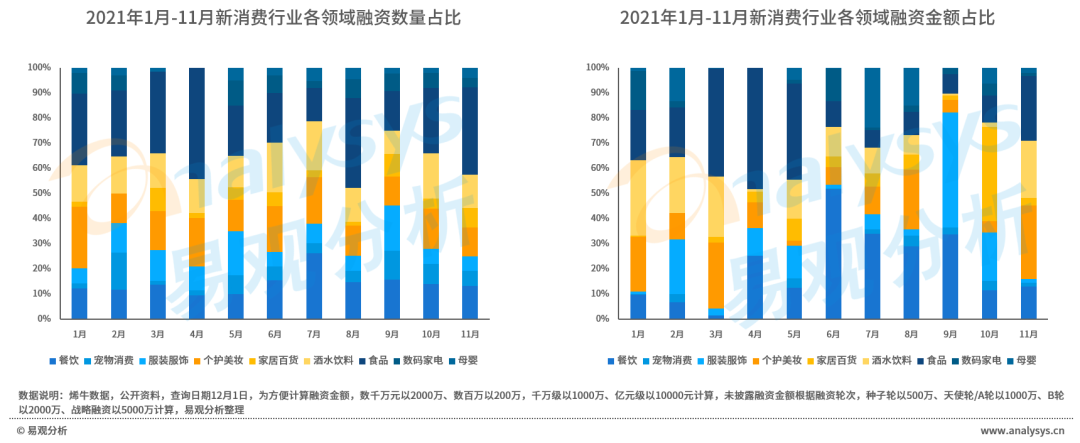

2021年,新消费领域依然是资本宠儿,截止11月,餐饮、食品、酒水饮料、个护美妆、宠物消费、家居百货、数码家电及服装服饰等八大行业新消费融资事件数量共682例,同期全行业融资事件数量共6790例,新消费领域占比达10.04%,为近年占比最高。据睿兽分析数据,截止2021Q3,新消费行业获得融资金额已远超2020年全年,同样创造了2017年以来融资金额新高。新消费领域融资事件数量及融资金额均创新高的背后,是新消费对资本的吸引:在共同富裕、经济内循环、科技引领供给侧改革及双减政策的大背景下,互联网及教育产业踩下急刹车,而消费产业伴随着数字化转型及消费升级的主方向,迎来新的发展机遇;从产业层面来看,随着全球消费中心的转移,中国即将成为新的世界级品牌孕育中心;同时人群迭代、细分升级带来的底层“推力”,力量变迁、生态重组形成的产业“拉力”及数字革命、模式升级构筑的内生“动力”构成三大产业力量,为孕育领袖品牌提供了保证。

11月新消费领域融资回归理性

共54例融资事件,融资金额63.74亿元

据不完全统计,自7月份融资数量达最高峰后,近几个月新消费领域融资情况出现小幅下降,11月融资事件数量较10月有所提升,但融资金额共计63.74亿元,环比10月下降36%,资本市场对新消费行业态度趋向理性。

主要原因在于:部分赛道,如茶饮、美妆等领域,已经诞生新消费头部品牌;而餐饮等领域,在6-7月份,集中的多笔融资及高估值,使众多机构已经在相关赛道中卡位,而新的赛道多处于早期融资,故而融资金额有所降低。

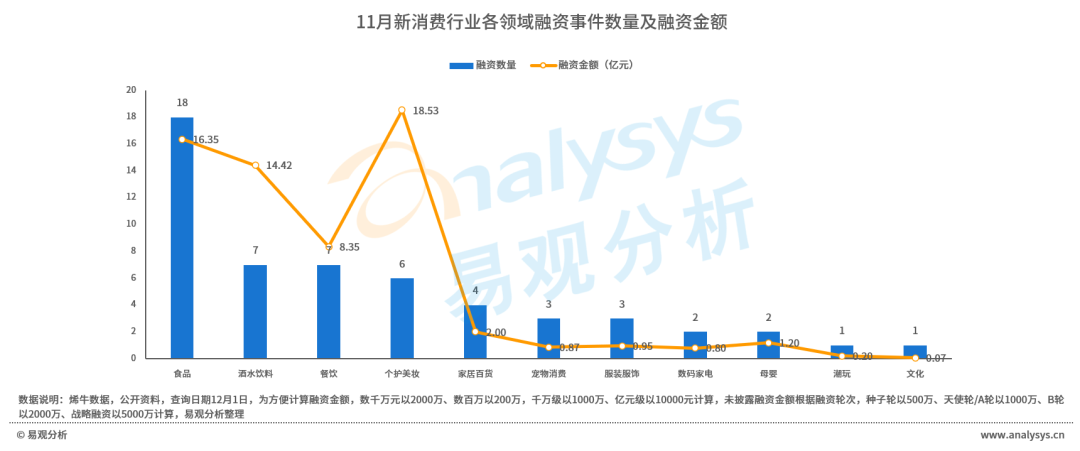

从融资金额上看,共有13笔过亿元融资事件,累计金额52.08亿元,占融资总额82.5%,其中元气森林以2亿美元的股权投资位列融资金额之首,食品赛道共计8笔(含母婴品牌哆猫猫),引领大额融资事件;个护美妆2笔,餐饮2笔。

11月食品赛道依然获资本追捧

个护美妆两级分化

餐饮领域融资金额趋向谨慎

11月食品赛道共获融资事件18例,融资金额16.35亿元,其中过亿元融资金额共8例,成过亿元大额融资事件数量最多的赛道;其中保健品领域的交大昂立及胡庆余堂以5.1亿及2.1亿人民币的股权转让,引领食品赛道投融资金额;除此之外,主打烘焙材料及水果B2B电商平台鲜沐农场、新锐儿童食品的母婴品牌哆猫猫、潮流速食品牌莫小仙、主打健康餐饮的绅士小饭盒及薄荷健康,调味品品牌加点滋味也均获得了过亿元融资。酒水饮料领域获7笔融资,共14.42亿元,其中元气森林以2亿美元股权投资金额位列11月融资榜首,虽然元气森林因“0糖”宣传至今仍备受争议,但从融资金额上看,并未影响资方对其前景看好的态度。

餐饮赛道相比6-9月的高融资金额,11月显得较理性,共获得7笔融资,总金额8.35亿元,平均融资金额1.38亿。其中主打企业员工餐解决方案提供商美餐以1亿美元获餐饮领域融资金额榜首。个护美妆领域呈现两级分化,一方面融资数量持续降低,仅6例(6月、7月分别为13例和14例),而另一方面Moody和福瑞达生物分别获得10亿人民币和7.38亿人民币巨额融资,未来个护美妆赛道将迎来新一波洗牌,强者恒强同时,将伴随竞争加剧。从融资轮次来看,11月融资事件仍以早期为主,A轮、天使轮共有33例融资事件,占11月累计融资数量超60%;同时,有9起战略融资,为2021年战略融资占比最高的月份。

新消费品牌CVC投资渐成常态

新消费品牌间的竞争及整合将进一步加剧

从投资方来看,11月共有76家机构参与了投资,其中在新消费领域持续活跃的梅花创投参与了3笔投资,不二资本、番茄资本、天图资本均参与了2例投资;除此之外,产业资本渐成新消费领域重要投资参与方,以小米集团为例,其通过小米及顺为资本,参与4例新消费投资事件。

产业资本参与新消费投资,可以扩大其产业生态圈布局,形成生态闭环。除小米外,2021年,腾讯、阿里、碧桂园等均参与了多笔新消费投资。值得关注的是,11月沪上阿姨和奈雪的茶均参与了热带果蔬加工商——田野股份新三板定增项目,而新消费投资新消费已不是新鲜事。

2021年以来,新消费品牌们频频成立CVC并积极出手,喜茶、茶颜悦色、元气森林、蜜雪冰城、完美日记等,均已至少有1笔对外投资。在这背后是新消费下半场“新旧攻防战”开启的全面战争,新消费品牌间及新消费后浪品牌与前浪品牌间的竞争及整合将进一步加剧:一方面,是新兴产业生态红利逐渐消退的情况下,后浪品牌面临前浪品牌的集体反攻,在主营业务增速趋缓下,急于通过参股、收购、并购等方式,扩大自己的品牌矩阵,寻找第二成长曲线;另一方面,是已成长起来的后浪品牌,通过参股上下游产业链品牌,不断加固自身行业壁垒,完善产业链的重要动作;与此同时,新成立的新消费品牌们,面临的行业竞争将比过去更加激烈。11月新消费领域投融资总表