2020年,共享两轮车市场战火重燃,竞争加剧。青桔单车获得超10亿美元融资,得到资本重磅加码。此外,在2020年8月滴滴发布的“0188”三年战略计划中,宣布青桔单车在“增长双曲线”策略中承担重要使命,彰显其在滴滴生态体系中重要战略地位。美团方面,更是宣布“共享两轮车为美团2020年核心投资领域”“不论多少个城市,全部加大电单车投入”,其对共享两轮车市场的重视程度不言自明。此外,2020年4月哈啰CEO杨磊发公开信,提出“要将哈啰APP打造成中国人主流3个APP之一”。易观分析认为,相比于往年,2020年的新一轮逐鹿战争中,共享两轮车行业呈现五大特点:即新流量渠道、新服务领域、新运营模式、新生态竞争、新管理制度。

新流量渠道:小程序与综合服务平台,取代独立APP成为行业主流用户订单渠道

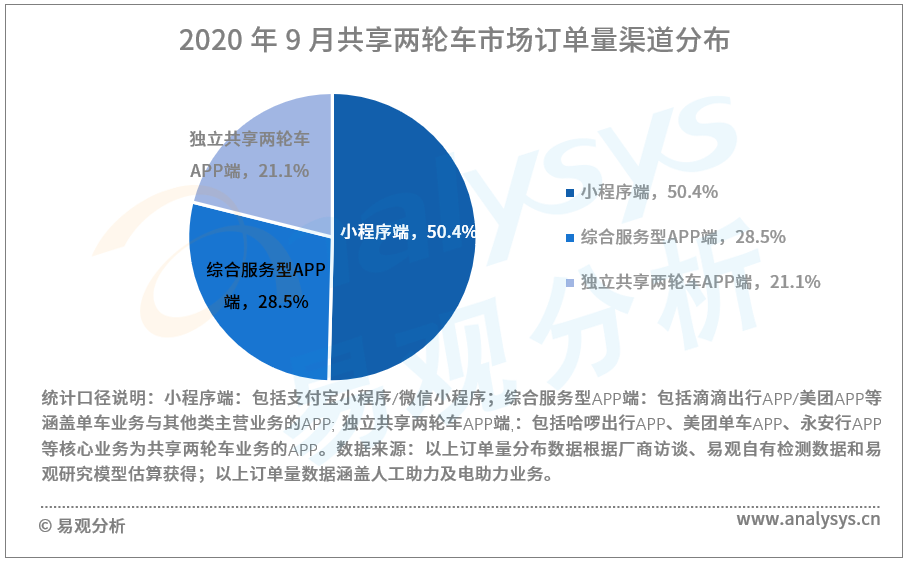

根据易观分析,2020年10月,小程序渠道与综合服务平台渠道,分别占据50.4%与28.5%的订单份额。共享两轮车企业通过运营策略引导用户向小程序与综合服务平台迁移,进一步发挥共享两轮车流量协同价值。

图1-1 2020年10月共享两轮车市场用户订单渠道分布

小程序渠道中,2020年10月青桔单车月度活跃用户规模高达3491.6万,占据共享两轮车行业小程序端用户规模榜首。

图2-1 2020年10月共享两轮车市场小程序端跃度活跃用户规模

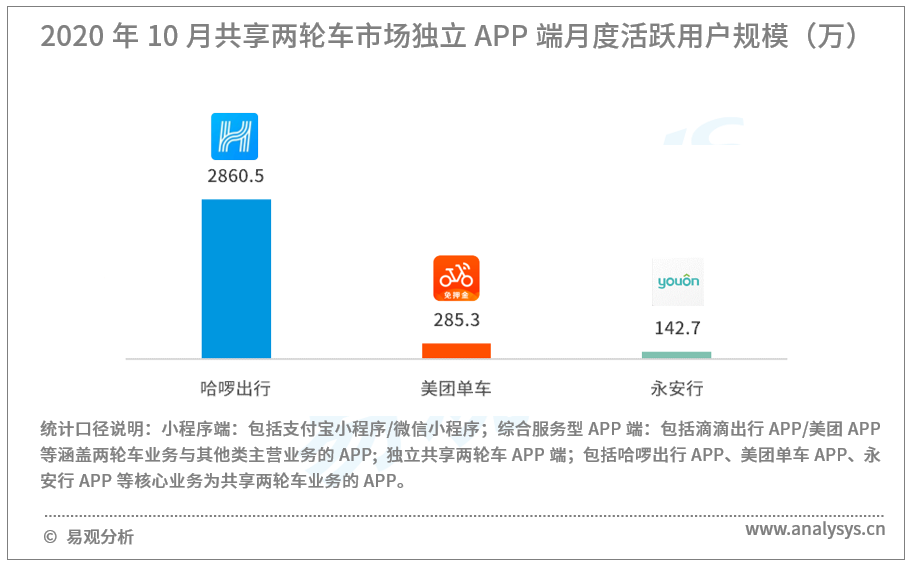

独立APP渠道中,哈啰出行与美团单车分别以2860.5万与285.3万活跃用户规模,占据独立APP 渠道第一名与第二名。

图2-2 2020年10月共享两轮车市场独立APP端活跃用户规模

新服务领域:共享电单车为行业新热点,头部平台加速布局进程

共享电单车领域拥有较强增长潜力。根据中国自行车协会统计,2019年中国电动自行车保有量为3亿,三年增长超50%。由此可见,电动自行车是公众日常生活的刚性需求。易观分析认为,在电动自行车新国标利好政策、共享电单车出行方式逐步普及、头部玩家加快车辆投放等因素推动下,预计2020年中国共享电单车领域市场交易规模增长至124.10亿元,相比2019年增长近80亿元。

在此背景下,行业头部玩家加速共享电单车领域攻城夺地进程。

l 车辆投放方面,2020年美团向富士达、新日等生产商下单百万电动自行车订单,欲通过大规模车辆投放弥补美团在共享电单车领域入场较晚劣势。根据财报,美团单车仅2020年第二季度已投入30万辆。

l 车型研发方面,美团独家买断富士达Q8电动自行车车型。此外,青桔单车与一线电动自行车供应商(爱玛、雅迪等)达成合作,探索定制化车型研发,强化平台运营车辆及电池质量保障,提高骑行服务差异化优势。

l 充换电网络建设方面,青桔单车与国网什马,共同探索两轮车能源服务发展,支撑共享电单车业务长远发展。哈啰出行,与蚂蚁金服、宁德时代共同出资10亿元,成立合资公司,推出两轮车充换电业务,尝试两轮车业务新盈利增长点。

与此同时,行业头部企业注重发展共享电单车消防安全建设。根据国家应急管理部消防救援局统计,2013年至2017年五年间,全国电动自行车引起的火灾一万余起,年均约2000起火灾,占据2017年全国接报火灾总数的1%。由此可见,长效消防安全管理是衡量共享电单车企业能否长久发展的重要标准。对此,青桔单车在行业内率先推出“电池智能防控功能” 与“自消防充电柜功能”,实时监控并排查车辆在途状态与充电状态下消防安全隐患。此外,青桔单车注重规范充电站/仓库选址,远离人群密集和易燃易爆场所;并持续完善消防安全应急预案,通过与地区消防支队联合,输出个性化、实战化青桔场站应急预案。

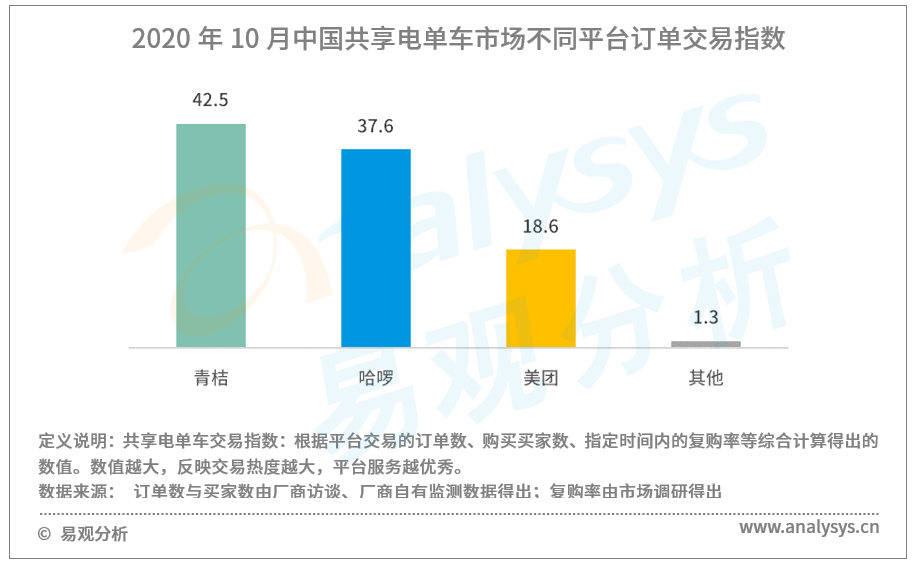

市场份额方面,根据易观分析,2020年10月,青桔、哈啰、美团分别以订单交易指数42.5、37.6、18.6,位居中国共享电单车领域前三位。

![]()

![]()

图3-1 2020年10月中国共享电单车市场不同平台订单交易指数

l 新运营模式:行业从“车辆投放调度智能化运营”向“全链路智能化运营”升级

共享两轮车行业一向注重以精细化、智能化运营模式,提高车辆资产收益率。2020年8月,青桔单车公布青桔智控中心,开启共享两轮车全链路智能化运营时代。相比于行业以往集中于“车辆投放与调度环节”的智能化运营实践,青桔智控中心可提供覆盖共享两轮车研发生产环节、投放调度等运营环节、安全管理环节的“全链路运营服务”,实现运营决策科学化、车辆维护保养及时化。例如, 青桔单车在车辆出厂前为车辆零部件进行编码,并在车辆全生命周期中,通过青桔智控中心、青桔智能硬件防控体系对零部件使用与损耗情况进行监测,以达到对车辆及时维护、以及针对性优化下一代车型目的。此外,青桔智控中心通过“北斗+GPS”实现双模式高精度导航定位,实现有效车辆追踪,降低车辆资产丢失率。

l 新生态竞争:青桔实现纵深化联动、美团主张横向业务协同、哈啰强调独立发展

生态化竞争方面,共享两轮车行业头部玩家呈现出显著差异。

青桔单车,由于与滴滴出行同属于城市大出行服务场景,其生态化协同具有纵深化、双向化特点。一方面,青桔凭借自身高用户覆盖、高用户使用频次特点,打造大出行场景闭环,助力滴滴出行巩固大出行场下的C端流量分发主权,强化滴滴出行竞争壁垒。另一方面,由于具备相同出行基因,滴滴出行可在流量获取、营销联动、底层技术体系、公众出行大数据、线下运力资源规范安全管理等多维度,深度赋能青桔单车,助力其业务快速发展。

而美团单车的生态化发展,更多地是作为美团众多服务场景中的一环,以协同者身份发挥其流量导流与营销协同的价值。2020年,美团单车持续推行“新版车型仅美团APP可开锁、独立两轮车APP端月卡与美团APP端月卡互不打通”等运营策略,引导用户从微信小程序、独立APP端向美团点评APP端迁移。

不同于以上两者将两轮车业务纳入巨头生态体系的发展战略,哈啰出行更加强调“去支付宝化”的独立发展,鼓励用户使用哈啰出行App。与此同时,哈啰出行,试图打造以“哈啰出行”为核心的全新生态体系。2020年哈啰出行在原有共享两轮车业务基础上,加快网约车、同城物流等新业务拓展,并将其APP由出行服务APP升级为涵盖吃喝玩乐的综合服务APP。但值得注意的是,哈啰出行重点进入的网约车、同城物流等新市场,市场竞争集中度较高,哈啰作为新进入者恐需要在用户补贴、供给侧建立管理方面投入大量资金,这也对目前主营两轮车业务尚未稳定盈利的哈啰出行提出硬实力挑战。

• 新管理制度:动态配额管理制度创新监管,改善车辆无序停放乱象

2020年,各地监管部门持续对共享两轮车过度投放、违规停放等问题进行严格监管。其中,全国15座城市创新性采取动态配额管理制度,预计未来该制度将在更多城市推广。动态配额管理制度,即主管部门对当地共享两轮车平台线下车辆规范化管理情况实行定期考核,并依据考核结果淘汰违规运营企业。在此制度下,企业在线下对车辆的规范化管理能力,成为企业市场准入与准出重要依据。因此,强效的线下管理能力,成为共享两轮车平台长远立足市场的必要条件。

截至2020年9月,全国实施动态配额管理制度城市中,青桔单车在60%的城市获得第一名,彰显青桔单车在线下车辆规范化管理实力。美团单车与哈啰出行,在实施动态配额考核制度的城市中,获得第一名数据占比为27%与13%。

表1-1 2020年9月中国共享两轮车企业在城市动态配额考核中排名统计

小结与展望

易观分析认为,后共享两轮车时代,行业头部玩家的竞争,将持续聚焦于全链路智能化运营、生态化协同、线下规范化车辆管理三大维度。此外,共享电单车将成为行业新增长点,预计在新国标政策推动市场车辆更替、新冠疫情助力电单车消费方式普及、市场玩家加速电单车车辆规模化投放以达到市场占位目的等因素助推下,2020年共享电单车市场交易规模将突破73亿元,环比增长75%。