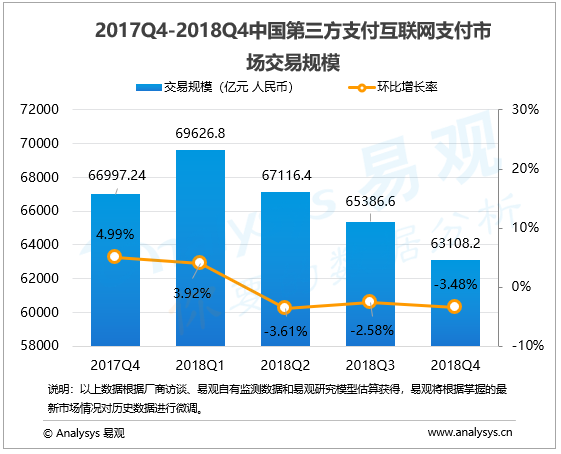

根据易观近期发布的 《中国第三方支付互联网支付市场季度监测报告2018年第4季度》数据显示,2018年第4季度中国第三方支付互联网支付市场交易规模为63108.2亿元人民币,环比降低3.48%。

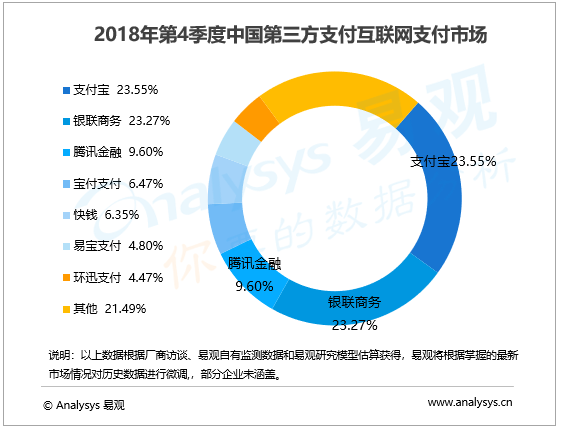

第三方互联网支付市场竞争格局仍然延续上季度排名,支付宝以23.55%继续保持互联网支付市场第一名,银联支付保持行业第二的位置,市场占有率保持在23.27%;腾讯金融以9.60%的市场占有率位列第三,前三家机构共占据互联网支付行业交易份额的56.42%。

易观分析认为,四季度网贷、互金、理财等行业逐渐恢复元气,受政策监管的影响逐渐缓和,消费金融行业呈现高速发展态势,规模保持稳定,整体交易量相较前几个季度有较大规模提升,在一定程度上支撑了互联网在线支付的交易规模。

四季度进入传统的电商销售旺季,双十一和双十二的相继落地令电商行业进入销售高潮,阿里巴巴 “双十一”商品成交额创下了2135亿元人民币(307亿美元)的新纪录, 京东第四季度净收入为1348亿元人民币(约196亿美元),同比增长22.4%,带动互联网在线支付在电商以及零售等行业交易规模相较第三季度环比增加。

此外,航旅、教育等行业表现超出预期,双十一期间,为了带动平台用户规模性增长,增加用户的活跃程度,不约而同的提高了活动的促销力度和持续时间,也为互联网在线支付行业整体交易保持稳定做出了贡献。

但由于支付巨头和主要第三方支付收单机构将更多注意力转向移动支付,互联网支付行业规模继续小幅下降。

可以看到,第三方支付企业对于线下场景的拓展仍在继续,支付宝和腾讯金融均继续推动开放平台战略的实施,带动线下服务商增长,覆盖商户数量和交易规模均有较大增长,也在一定程度上影响了用户对互联网支付的使用习惯。但航旅、电商、网游等互联网支付强相关行业发展势头良好,加之宝付、快钱、易宝等专注B端行业解决方案的厂商产品更加下沉,本季度互联网在线支付行业规模保持稳定。

宝付四季度继续加大支付+生态布局,借助在消费金融、物流、航旅、跨境、保险、互联网理财等领域深耕细作的支付+场景服务经验,以差异化竞争优势拓展金融科技增值服务。如深度切入旅游电商场景,为旅游行业提供宝户通一站式智慧管家服务,实现资金流闭环需求,交易规模保持稳定。

欲了解第三方支付互联网支付市场更多内容,请关注易观官方微信或致电客服4006-515-715。