2018年第4季度,移动游戏市场产品供应问题持续发酵,用户规模及消费增长逐渐进入相对稳定的阶段,整体游戏市场规模为378.2亿元,相较上一季度有所回落。在发行商市场方面,在市场对长线产品的精细化存量运营能力要求不断提高的环境下,拥有充足的产品及丰富的运营经验与资源的主流发行商的竞争优势不断增强,而以H5、海外等市场的布局亦在厂商的积极推进下逐渐成为新的增长点。

更为重要的是,随着监管体系的不断完善与用户需求的升级成长,移动游戏市场即将进入尤为关键的激烈竞争阶段,主流发行商均将在进入2019年后持续加码市场竞争。市场的升级带来的是进一步的洗牌,拥有较为丰富的IP、产品和用户资源的主流厂商有望通过精细化的存量运营和积极的市场布局在下一阶段的市场中占据新的制高点,而安于现有成绩的发行商将会面临持续加重的生存压力。这是对资源和能力的双重考验,主流厂商的积极布局将持续推进市场的升级发展。

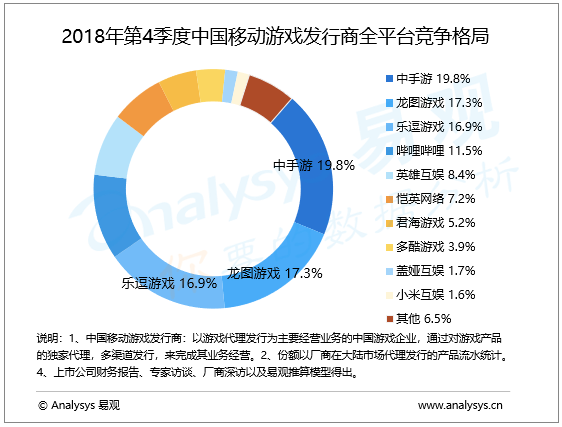

2018年第4季度,中国移动游戏发行商全平台市场竞争格局集中趋势持续增强。占据市场首位的中手游本季度拿下了19.8%的市场份额,较上一季度提升0.2%。这主要得益于中手游丰富的运营经验,一方面,以《航海王强者之路》、《火影忍者-忍者大师》、《倚天屠龙记》、《妖精的尾巴-最强公会》等为代表的IP游戏表现出了出色的稳定性与存量价值潜力;另一方面,中手游正在持续加码在H5等市场的布局,拥有《凡人飞仙传H5》、《有魔性西游》等成绩优秀的产品。值得关注的是,进入2019年第1季度后,中手游将上线大量重磅产品,包括《雷霆霸业》、《龙珠觉醒》、《封龙战纪》等广受关注的精品游戏,预计市场份额将持续增长。排名次席的是占据17.3%市场份额的龙图游戏。乐逗游戏则以16.9%的市场份额拿下第三名,其份额较上一季度增长了0.2%,这主要来自于乐逗游戏所发行运营的《神庙逃亡2》、《地铁跑酷》、《梦幻花园》等明星产品的优异表现,在经过数年的运营后仍能录得一定的用户增长。同时,以《圣斗士星矢-集结》为代表的长线中重度游戏亦在乐逗游戏的运营下表现出了优异的市场成绩,体现了乐逗游戏的综合产品能力。随着经典独立游戏《泰拉瑞亚》的全面上线和备受关注的动画IP产品《路人超能100:灵能》的持续推进,乐逗游戏的市场影响力将持续增强。排名第四的是占据11.5%市场份额的哔哩哔哩,第五则是英雄互娱,其在本季度拥有8.4%的市场份额,而排名第六至第十的分别是恺英网络(7.2%)、君海游戏(5.2%)、多酷游戏(3.9%)、盖娅互娱(1.7%、小米互娱(1.6%)。

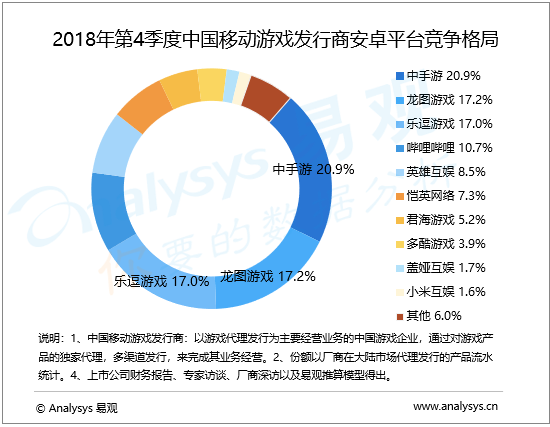

2018年第4季度,各移动游戏发行商在安卓平台的表现基本稳定,其中,拥有丰富的渠道网络资源的中手游以20.9%的市场份额拿下首位,而龙图游戏和乐逗游戏则分别以17.2%和17.0%分列其后,哔哩哔哩为10.7%,英雄互娱则以8.5%的市场份额占据第五位。第六位是占比7.3%的恺英网络,君海游戏(5.2%)、多酷游戏(3.9%)、盖娅互娱(1.7%)、小米互娱(1.6%)分列其后。

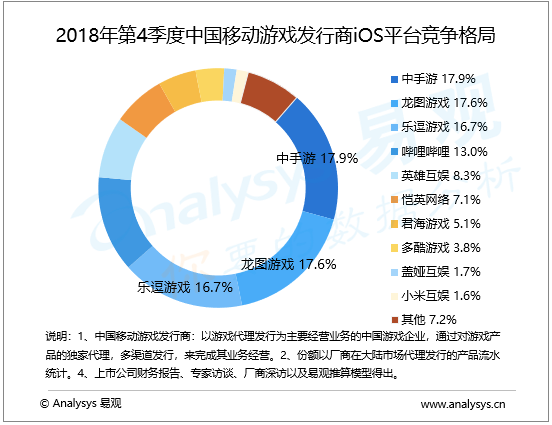

2018年第4季度,中国移动游戏发行商在iOS平台的市场格局保持稳定,市场份额前三甲依旧是中手游、龙图游戏以及乐逗游戏,其中中手游市场份额为17.9%,而龙图游戏则为17.6%,乐逗游戏则是16.7%。排名第四的是哔哩哔哩,市场份额为13.0%,而英雄互娱则以8.3%位列第五位,恺英网络(7.1%)、君海游戏(5.1%)、多酷游戏(3.8%)、盖娅互娱(1.7%)、小米互娱(1.6%)分列第六至第十位。

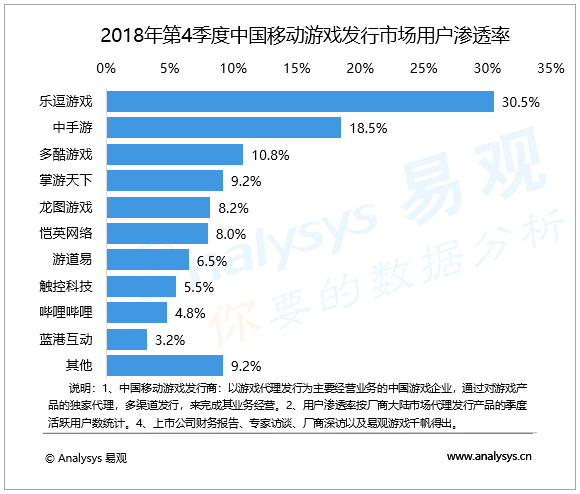

2018年第4季度,整体市场的用户规模增长相对稳健,存量特征日益明显。本季度,拥有多款大用户量明星产品的乐逗游戏依旧占据首位,丰富的产品储备和强大的用户运营能力使其季度活跃用户渗透率在本季度保持在30.5%。乐逗游戏的高质量产品能力和用户服务是其获得海量用户认可的基础之一,而丰富的用户资源则反哺了乐逗游戏的能力成长,这使得乐逗游戏能够在移动游戏市场不断升级发展的过程中输出更多的创新能力。中手游以18.5%的用户渗透率居于第二位,紧随其后的是多酷游戏、掌游天下、龙凤图游戏以及恺英网路等。

从整体上看,2018年第4季度的移动游戏发行市场在稳定的基础上逐渐发展,资源优势和能力积累已经成为了市场竞争的核心因素之一,预计在监管体系不断完善的环境下,主流厂商的市场竞争地位将不断提升。

欲了解移动游戏更多内容,请关注易观官方微信或致电客服4006-515-715。