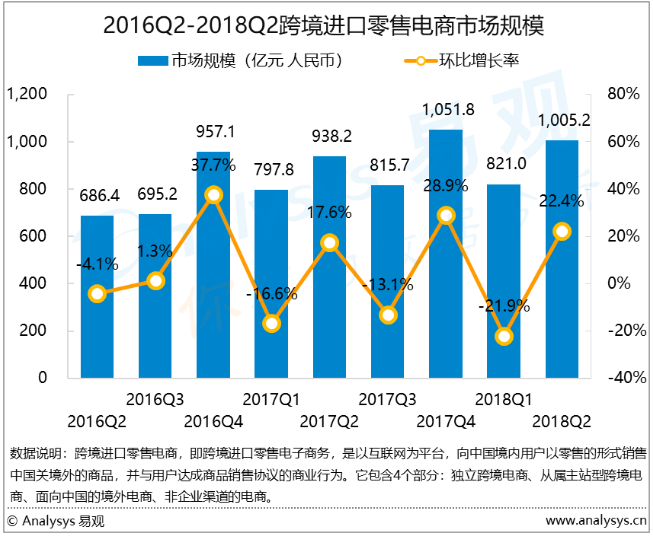

根据Analysys易观发布的《中国跨境进口零售电商市场季度监测报告2018年第2季度》数据显示,2018年第2季度,中国跨境进口零售电商市场规模为1005.2亿元,环比上涨22.4%。

在经历了几个季度资本市场的“冷遇”以后,跨境电商领域终于在2季度迎来了融资小井喷,有多个跨境电商平台成功的获投:KK馆在4月份获得经纬中国、璀璨资本等机构的7000万投资,宝妈环球购在4月份获得九宜城的千万级投资,别样在5月份获得凯鹏华盈、高瓴资本等机构2000万美元的投资。而最值得关注的无疑是小红书,在6月份它获得了由阿里巴巴领投,金沙江创投等机构跟投的3亿美元投资。小红书的融资不仅金额大,而且还引入了阿里巴巴这样的国内电商巨擘作为战略投资人,它的未来也因此充满了想象空间。

年中的促销盛宴自然也没有缺少跨境电商的参与,他们在618期间的活动形式和活动力度,与传统电商相比也不遑多让,但最值得关注的倒不是他们在促销上的比拼,反而是他们在线下发展的新动向。4月20日,天猫国际的全国首家跨境线下店在西湖银泰店开业;4月28日,网易考拉首家线下实体店在杭州大厦•中央商城内正式开业;6月6日,小红书首家线下实体体验店在上海静安大悦城开业。众多主流跨境电商纷纷将业务的触角伸向线下,分明都非常看好跨境电商在线下实体的发展潜力,都期望在新零售风起云涌的时代中占得发展的先机。但就目前的情况来看,还有以下两点需要注意,特别是期待相关国家单位和厂商有进一步的创新举措:

1、用户的消费体验与现有政策之间的矛盾。尽管在目前的线下店面中,引入了众多新零售的元素,也充分应用了数据的赋能作用,如电子价签、自助查询等软硬件环境的搭建,又比如无人派样机、虚拟试衣、进口水吧等新零售创新消费体验服务。虽然这些增光添彩的环节在很大程度上激发了用户的消费热情,但与其它新零售业态不同的是:它们与用户最终的消费行为之间还存在着一条看不见的障碍——用户看中的商品却不能当场购买取走。由于跨境电商的特殊性质,用户未购买的商品还处于未清关、未完税的状态,在现有政策法规的规定下,只能存放于特殊监管区域的仓库中,而目前具备上述条件的仓库只能设置在保税区中。对于通常开在城市中心商业区的跨境电商线下店来说,就不具备实现“前店后仓”的条件。用户在店内体验后,就只能在网上下单,再等待后续的配送服务,从而不能即买即用。但即使在诸多条件限制下,相关厂商也是想方设法、竭尽所能来弥补在线下消费环节的劣势:天猫国际和网易考拉都推出了“当天特定时间点前下单,在周边范围提供当日达服务”以及“其余时间和主城区其它范围提供次日达服务”。虽然这与传统线下的直接交易还有所差距,但差距的时间、空间与传统电商,特别是跨境电商相较而言,毕竟大大缩小了,这也是对用户消费体验不小的提升。而这个矛盾的最终解决,最关键的还是政策层面和实际操作层面的灵活有机结合。

2、相关厂商业务扩张和试点范围的矛盾。如上文所述,在现有政策下提升用户消费体验,需要将跨境电商线下店面的设置尽可能的靠近其保税区的仓库。但并不是每一个保税区都具备这样的条件,因为截止当前,海关总署共批复的跨境电商试点城市只有15个,跨境电商的保税进口业务只能在这些城市的保税区中展开。而如果相关厂商要将跨境电商的线下店面模式从现有区域推广至其它区域,在保证用户体验的情况下,目前就只能在这15个城市中选择。假如在这些城市以外开设线下店面,用户在线下店面中被激发出的消费欲望与真正使用上所购买商品之间会经历更长时间的脱节,用户的体验因此会大打折扣。同时,与普通仓储不同,厂商在设置保税仓时,还需要符合更多、更严格的规定,其成本也会因此而升高,对于中小厂商来说,这意味着更高的风险。而对于大厂商来说,在新设立多个保税仓以后,遍布各地的保税仓如何被更高效的利用,如何适应和利用各保税区间不同的工作方式,如何协调各保税仓间不同品类商品的管理,也是对他们以数据为核心的综合能力的考验。而随着跨境电商市场总体规模的不断扩大,以及用户消费体验需求的不断提升,当前试点城市的数量及其高效辐射的范围将渐渐不能适应行业的发展,海关总署有非常大的概率批复更多的试点城市,或是直接取消试点城市的限制条件而重新设立准入标准,只要符合相关软硬件条件标准的保税区就可开展跨境电商进口业务。

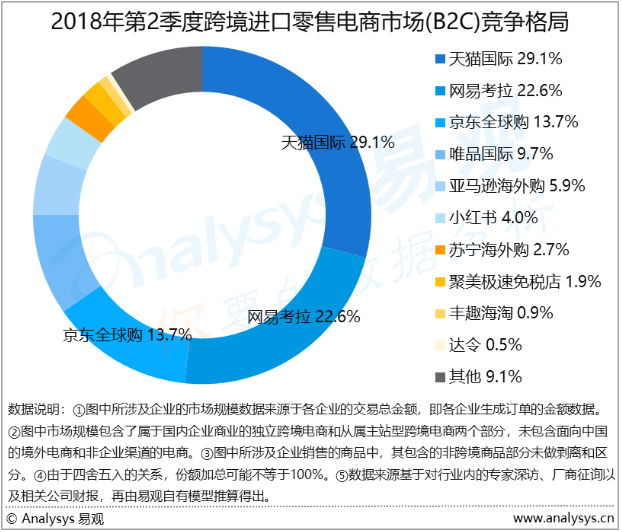

尽管有年中大促的影响,但第2季度的市场格局并没有明显的变化。天猫国际依然排名第一,市场份额为29.1%。网易考拉在本季度正式更名,在名称中去掉了“海购”二字,进一步引入中国品牌;目前网易考拉依然以跨境模式为主,以22.6%的份额排名第二。京东全球购排在第三,份额为13.7%。唯品国际和亚马逊海外购同样排在第四和第五位,份额分别为9.7%和5.9%。

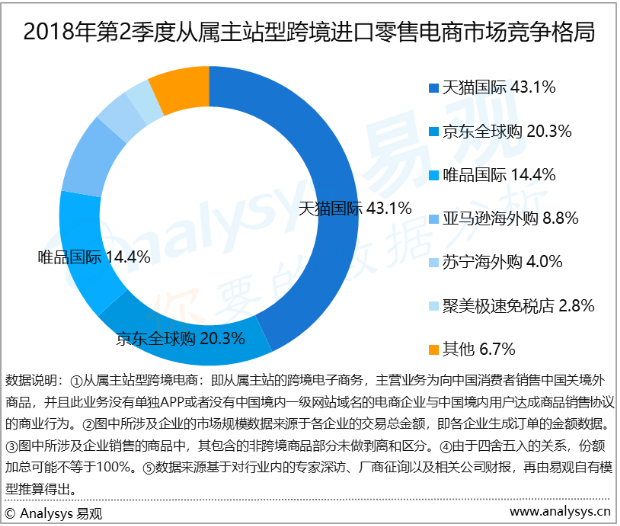

从属主站型跨境进口零售电商中的头部厂商在2季度继续保持明显的优势,市场份额继续上升。天猫国际市场份额43.1%,高出1季度2.2个百分点,继续领跑各大厂商。市场份额为20.3%的京东全球购排在第二位,其份额占比相对1季度同样有所上升。唯品国际依旧位列第三,市场份额为14.4%。

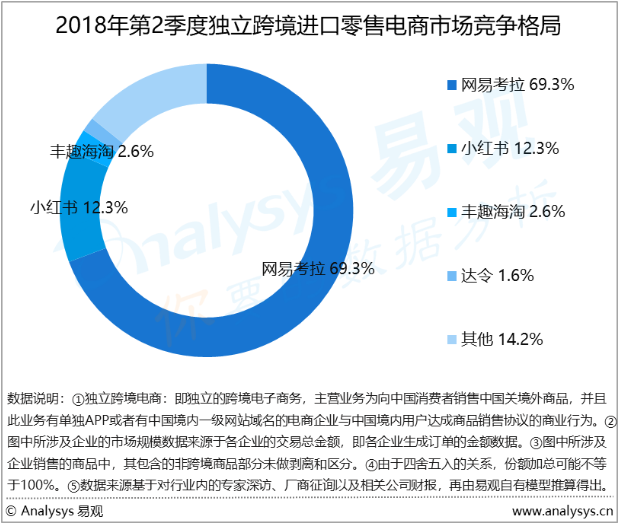

与从属主站型跨境进口零售电商类似,独立跨境进口零售电商在2季度也是头部厂商表现亮眼。网易考拉以69.3%的市场份额排在第一位,相较1季度的市场占比上涨了2.4个百分点。位于第二位的依然是小红书,其份额为12.3%。丰趣海淘的市场份额为2.6%,排在第三位。

欲了解跨境电商行业更多内容,请关注易观官方微信或致电客服4006-515-715。