一直以来,如何提升金融服务的便利性和可得性都是普惠金融发展中最受到关注的议题,今年一季度中国银保监会、中国人民银行发布了《关于加强新市民金融服务工作的通知》,将“新市民”定义为因本人创业就业、子女上学、投靠子女等原因来到城镇常住,未获得当地户籍或获得当地户籍不满三年的各类群体,不仅对普惠金融客群的概念进行了延伸,也提出了指导性的金融服务要求,为银行精准实施普惠金融,以及产品和服务的创新带来了新的机会。

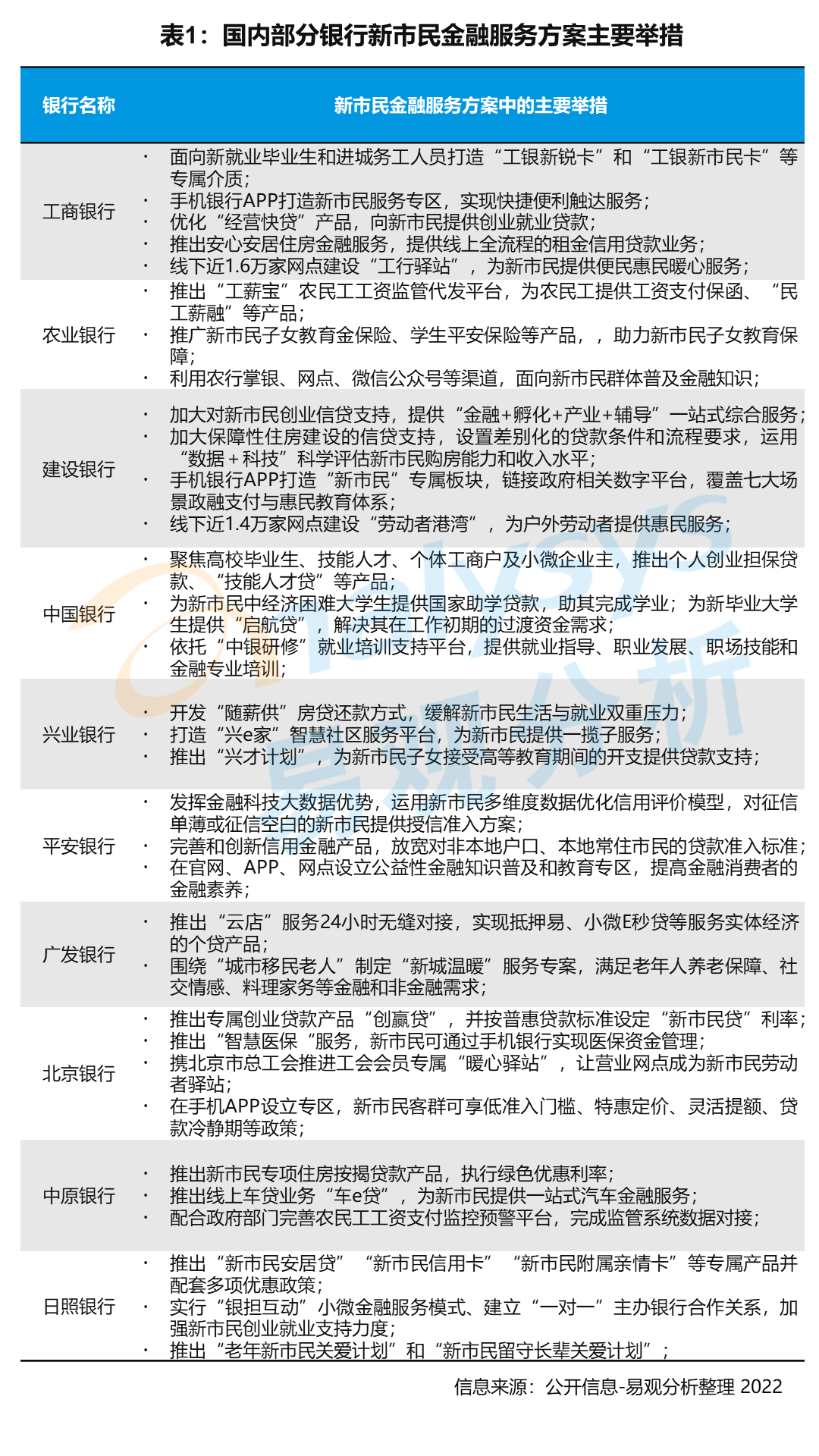

围绕通知中提到的重点金融服务领域,上半年已经有多家银行积极布局,加大产品和服务需求供给,形成了针对新市民的金融服务方案,并推出了具体的服务举措。可以看到,目前银行主要聚焦在就业、创业、住房、医疗、教育、养老等场景上,为新市民打造专属产品和服务,满足这一大类普惠客群在工作和生活方面的金融需求。

新市民群体本身属于普惠客群的范畴,也同样存在着需求分散、征信不足、工作稳定性弱、金融知识和风险意识欠缺等特征,但在实际需求上与小微、三农群体仍然有一定程度的差别。因此为新市民群体设计定制化的金融产品,在满足客户的消费、信贷等资金需求的同时,还可以从新市民的概念、范围、应用场景切入,进行客群的精准定位,针对迁入本地的新市民的客群特点、行为偏好、实际业务需求等,结合区域的优惠政策,重点围绕“安居乐业”打造差异化的服务方案,利用智能技术渗透服务场景,提高服务的便利性和可得性,从而能够更有效地挖掘客户价值,为普惠金融带来新的业务增长点。数字普惠金融在重构银行业务流程、提供创新服务渠道的同时,也不可避免地带来物理网点的缩减和传统服务手段的更替,一定程度上造成了数字鸿沟的问题。在布局新市民金融服务时,需要考虑线下网点、智能设备和数字渠道的协同发展,可以基于大数据和人工智能进行区域分析,优化网点分布;结合普惠群体、新市民群体的实际需求,完善基础性、保障类的金融服务;可将“适老化改造”延伸为“适应性改造”,结合OCR、VR、AR等技术,通过更加灵活敏捷的流程,自由定制服务模块,提供更个性化的版本和呈现形式;通过改造智能设备、移动端功能,丰富业务办理种类,拓展新市民金融服务的应用场景;通过大数据、人工智能创新新市民群体的信用评价手段,提高业务受理和审批效率;在加大业务普惠性的同时,也需要兼顾流程效率、服务成本、风控要求的平衡。新市民群体良好的金融素养可以帮助银行降低服务和沟通成本,缓解风控压力,在形式上可以利用5G、移动互联网等数字技术拓宽金融教育传播的平台,通过社交平台、短视频平台等新媒体渠道,提高金融知识的触达率和普及率,例如电信诈骗的典型特征和危害、保护个人征信、选择正规理财产品的重要性等,提高客户的风险意识;内容选择上可以聚焦新市民群体关心的、相关度高的问题进行解答,例如工资、贷款、住房、社保、养老等,帮助新市民更清晰地了解当前的金融政策和享有的权利,消除金融服务的使用障碍,同时提供更多有价值的场景数据和行为数据,对银行业务分析和策略优化形成反哺。