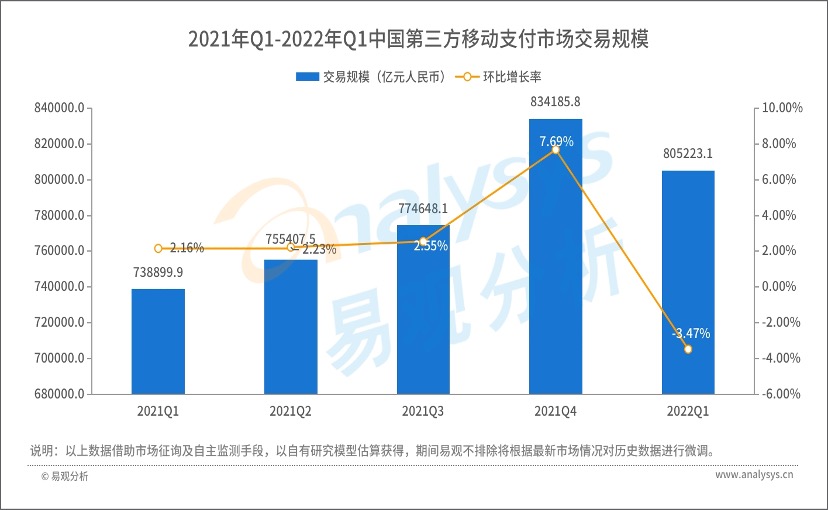

易观分析:2022年第1季度,本土疫情多地频发,对我国移动支付业务量产生较大的冲击。其中,占据主导地位的银行移动支付业务规模有所下降。根据易观分析发布的《中国第三方支付移动支付市场季度监测报告2022年第1季度》数据显示,作为我国移动支付业务重要补充力量的第三方移动支付2022年第1季度市场交易规模80.52万亿元人民币,环比下降3.47%。

图1-1 中国第三方支付移动支付市场交易规模

易观分析认为,2022年第1季度,我国第三方移动支付业务规模成倒“V”型走势。2022年1-2月受益于元旦、春节等节假日消费需求的集中释放,社零增速符合预期,移动支付市场迎来一波反弹。3月份以来,受新一轮传染性更强的奥密克戎变异株影响,本土疫情多地频发,对第三方移动支付业务基本盘产生了一定的冲击,业务规模有所下降。

2022年第1季度,线下消费受疫情冲击较大。统计显示,2022年第1季度,第三方支付行业线下交易规模及增速不及预期,整个线下扫码市场的交易规模为13.57万亿元人民币,环比下降4.10%。

图1-2线下扫码市场交易规模

2022年第1季度,疫情反复下,线上消费略为疲软。2022年第1季度中国网络零售B2C市场交易规模为1.69万亿元人民币,同比增长6.10%,第三方支付移动支付消费类支付业务增长低于预期。

金融类交易方面,2022年第1季度,受疫情影响,国内外资本市场波动较为明显,投资者心态发生改变,偏爱避险资产及持币观望,第三方移动支付金融类支付规模有所萎缩。

2022年第1季度,中国第三方移动支付整体市场格局依旧保持稳定。数字人民币APP“试点版”上线叠加北京冬奥会场景的助推,数字人民币发展态势良好。第三方支付厂商积极推进与生态伙伴在数字人民币的运营活动和技术服务领域方面的合作,积极探索数字人民币支付应用场景的创新与应用。

图1-3 中国第三方支付移动支付市场格局

2022年第1季度,支付宝继续通过实施降费让利等举措,降低小微商户经营成本。一是针对“个人收款码将被取缔”等市场误解引发的担忧,发布个人收款代码公告,明确个人收款码可继续使用,享受包括提现免费等一系列现有服务。二是延续网络支付服务费打9折等降费举措。此外,支付宝还向商家开放“集齐五富”活动,助力商家数字化。

2022年第1季度,在春节期间C端社交支付金额下降及疫情下B端支付金额疲软等影响下,腾讯金融交易规模增长不及预期。

在其他平台表现上,2022年第1季度,易宝与快钱基本并列第5,市场份额约为0.52%,较上季度略有提升。

易观分析认为,数字经济方向确立,第三方支付厂商应基于商业数字化和行业信息化等数字场景建设与运营方面的优势,紧紧围绕推动数字经济和实体经济深度融合,赋能传统产业数字化转型升级这一主体思路,持续不断提升核心技术能力以及数字化赋能能力,打造面向政府、行业客户、中小微商户等多业态、多场景的数字化整体解决方案,深度参与中国实体经济的数字化转型。

欲了解第三方支付移动支付市场更多内容,请关注易观官方微信或致电客服4006-010-230/4006-010-231。