一、中国数字金融当期热点监测

人民银行召开2022年科技工作电视会议

2022年3月30日,人民银行召开2022年科技工作电视会议。会议要求,要坚持稳字当头,加强金融业网络安全体系建设,做好金融数据安全管理,守牢安全生产底线。坚持系统思维,深化人民银行科技体制机制改革,统筹推进技术管控与系统建设,健全信息基础设施,全面提升新技术应用能力。坚持科技向善,落实发展规划,深入实施金融科技赋能乡村振兴示范工程、金融数据综合应用试点,运用创新监管工具规范数字技术应用,持续推动金融数字化转型。坚持强基固本,健全新型金融标准体系,建立金融领域强制性标准实施监督机制,开展金融标准创新建设试点,更好发挥金融标准化支撑引领作用。

银行年报季,多家银行宣布组织机构升级

一季度主要国内上市银行纷纷发布业绩报告,这也成为观察商业银行发展状况的重要窗口。在最近几年的年报中,手机银行成为各家银行重点着墨的内容,用户规模、月活数等都是行业关注的焦点。手机银行作为重要的数字化展示窗口及获客入口,也是最贴近用户的一种应用,其运营水平真正体现了银行在战略、技术、运营、产品、品牌等各方面的综合实力。而在业绩发布的同时,多家银行也对外透露了有关调整组织架构,排兵布阵,加速数字化发展的相关消息。

民生银行改换数字化赛道,成立“生态金融部”牵头数字化金融转型。据年报,该行成立数字化金融转型牵头部门——生态金融部,此部门为总行层面设立的一级部,立足战略性、跨板块、跨区域的数字化生态金融模式孵化与产品研发的快速突破,聚焦生态创建和场景应用,供应链数据增信融资、民生快贷、互联网生态贷款、生态金融运营平台等首批生态金融重大项目取得突破性进展;优化技术创新孵化流程,建立金融科技创新投入绿色通道,针对前瞻性应用技术研究,从技术洞察、研究、学习、原型构建到持续迭代,提供全流程、高效率的科技创新支持与保障机制。

兴业银行启动组织架构调整,实施科技、零售、企金三大条线改革。在业绩发布会上,兴业银行董事长吕家进透露兴业银行开始实施科技、零售、企金(企业金融)三大条线的改革。据了解,这是该行时隔5年再次启动组织架构层面的调整。吕家进具体阐述了三大条线的改革内容:科技改革重在强化科技的支撑和引领作用,提升科技规划、建设、管理、安全能力,把原有的“一办、一部门、一公司”组织架构调整为“一委员会、四部门、一公司”,优化机制,促进科技和业务的深度融合。

此外,有消息显示,中信银行、平安银行也在2021年对本行的零售板块做了组织架构调整。

中信银行调整前的零售金融板块分为零售银行部(消费者权益保护办公室)、数字金融部、私人银行部、个人信贷部、信用卡中心。调整主要是针对零售银行部(消费者权益保护办公室)和数字金融部,私行、个贷、信用卡中心保持不变。

调整后,原零售银行部更名为零售金融部(消费者权益保护办公室),负责战略规划、资源统筹、经营分析、绩效考核等等,剥离经营职能;原零售银行部、数字金融部的部分团队和职能被并入新设的财富管理部。也就是说,调整之后的中信银行零售板块变为主抓考核规划的零售金融部(消费者权益保护办公室)和具有经营职能的财富管理、个贷、私行、信用卡。

平安银行进行了零售业务条线的梳理重组,从组织架构上划分为基础零售、消费金融、私行财富三大板块。相对应的业务逻辑是:平安银行将零售业务分为大众客群的经营;消费及经营性贷款的发放及管理;中高净值客群的财富管理。

《数实共生·2022金融科技十大趋势展望》报告发布

该报告从可信、数据、智能、安全、普惠五个层面出发,提出了未来三年金融科技领域的十大技术趋势。报告显示,全真互联、分布式云原生、低代码开发等技术趋势正在助力金融数字化转型升级,支撑实体经济稳健发展。

二、2022年一季度中国银行业手机银行数字化运营整体情况分析

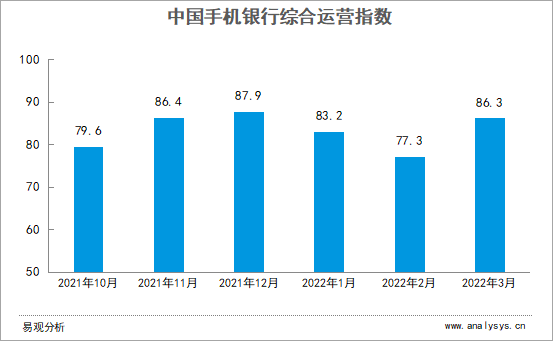

手机银行运营:一季度活跃用户增速、版本迭代放缓,运营指数走弱

2022年一季度,中国银行业手机银行数字化运营受活跃用户规模增速放缓、手机银行搜索指数降低、手机银行版本更新迭代放缓等因素影响,运营指数相较上个季度有所下降。

具体来看,2022年1月、2月,手机银行活跃用户规模环比下降、人均启动次数也有所降低,使得运营指数下降相对明显。3月,手机银行活跃用户规模、粘性等指标回升,带动指数上升。

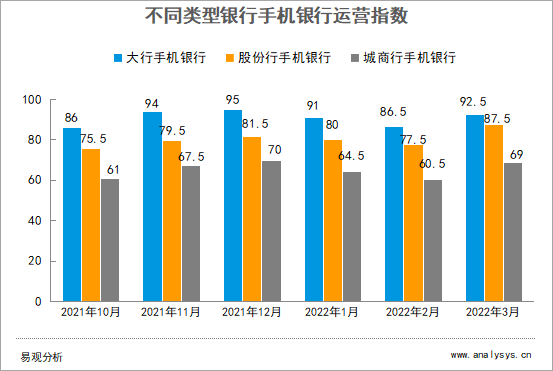

从不同类型银行手机银行运营指数来看,国有大行手机银行运营指数最优。一季度,大行手机银行聚焦安全性、便利性及财富管理服务,如工行手机银行上线冻结登录权限功能,保证手机丢失时账户安全;上线远程视频修改手机号功能,推动线上线下协同服务。建设银行手机银行新增财富号,入驻基金公司可以为用户提供投前、投中、投后全旅程服务。

股份制银行手机银行注重功能服务升级,如平安口袋银行支持首页常用功能定制化,提升个性化服务;光大银行手机银行私行专版升级,私行主题、功能、产品、服务提升;民生银行手机银行新增电子社保卡,丰富便民政务服务。

城商行手机银行整体版本更新迭代频率低于全国性银行。第一季度,城商行手机银行进一步丰富生活服务及财富管理服务。如中原银行手机银行升级“城市专区”功能,汇集多地市权益活动、特产美食、生活服务。青岛银行手机银行新增代销兴银理财子公司定期开放净值型理财和封闭净值型理财,丰富投资理财产品。华润银行手机银行优化流水打印功能,方便用户根据交易类型进行流水打印。

三、中国银行业手机银行数字化发展分析

活跃用户:本季度内手机银行市场活跃用户规模单月(3月)达4.9亿户,经营重点转向用户服务能力、AUM提升

2022年一季度,手机银行功能创新及优化主要为深耕财富管理服务。一是陪伴式财富管理服务,如建设银行手机银行新增财富号,入驻基金公司可以为用户提供投前、投中、投后全旅程服务;二是理财资讯功能扩容,如中国银行手机银行理财功能增加资讯内容,招商银行App基金市场风向标新增个股及相关资讯;三是高净值客户的财富管理服务升级,如前文提到的光大银行手机银行私行专版升级,为私人银行客户提供专属高品质服务。分析认为,随着财富管理业务地位日益提升,商业银行发力针对大众客户、贵宾客户、私行客户的分客群经营,手机银行作为财富管理服务的主要入口,各行不断从模式创新、产品创新、功能优化升级等方面来提升财富管理业务的竞争力。

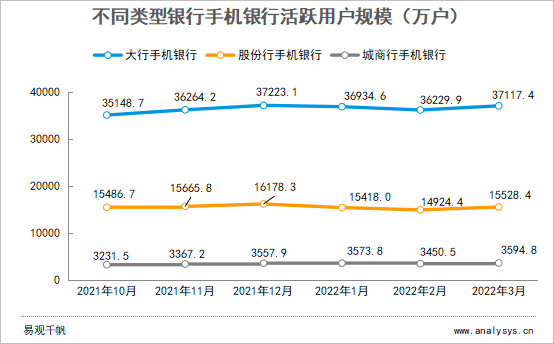

具体从活跃用户规模来看,国有大行手机银行、股份制银行手机银行、城商行手机银行活跃用户规模分别为37117.4万户、15528.4万户、3594.8万户,环比分别增长2.4%、4.0%、4.2%。分析认为,当前,手机银行经营策略重点聚焦金融转化及AUM提升,提高用户价值,表现为一方面延续开放银行思路,基于开放平台提升用户经营能力;另一方面注重增强用户体验,促进MAU向AUM转化,提升用户价值。

从典型APP应用变化来看,以光大银行手机银行为例,该行手机银行围绕强化财富管理特色、打造极致客户体验、做精平台运营、培育开放生态等提升财富管理服务能力。“智盈·财富”通过投资榜单、投资分析、专属客户经理等服务,为客户提供全旅程陪伴;“智讯·内容”引入财富管理内容服务,整合光大银行和光大集团全品类原创内容,以及多家知名基金、证券公司加盟服务号体系,为客户提供财经资讯、趋势评述、专业投研报告等多元化的专业资讯服务。2022年3月,光大银行手机银行活跃用户规模为1490.67万户,环比增长8.96%。

宁波银行手机银行也聚焦财富管理服务,上线了财富管理开放平台,提升理财用户投资理财体验。同时,推出了丰富的营销活动,如新客专属礼、财富尊享礼、周二美食日、幸福周四秒杀活动、波豆商城活动等,促进活跃用户增长。2022年3月,宁波银行手机银行活跃用户规模为282.58万户,环比增长6.91%。

从用户粘性来看,3月,手机银行APP月人均启动次数普遍在12次以下,且呈现微降态势。这说明手机银行在经历用户增长之后,仍然面临用户粘性较低的困境。分析认为,当前,手机银行经营策略重点聚焦金融转化及AUM提升,提高用户价值,而用户粘性是用户价值提升的一个关键点,用户的高活跃及高粘性是银行金融服务转化变现的基础。因此,各手机银行可以从品牌形象打造、内容社区、体验优化等方面来提升用户粘性。尤其是会重视以用户体验优先的原则优化完善经营管理,包括全旅程服务流程改造、加强用户体验考核、强化体验管理等。

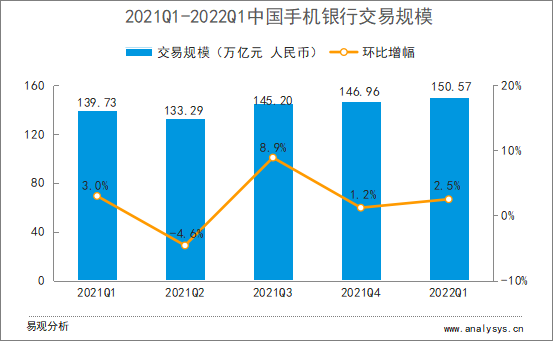

交易规模:一季度手机银行交易额超150万亿元

2022年第一季度,我国国内生产总值27.02万亿元,同比增长4.8%;社会消费品零售总额10.87万亿元,同比增长3.3%;我国居民人均可支配收入10345元,同比名义增长6.3%。得益于经济及居民收入增长,手机银行作为零售银行客户服务的主阵地,单个用户平均交易规模上升带动手机银行交易规模上升。同时,第一季度,个人日常消费、出行、红包等产生的交易大幅增长,助力手机银行消费支付、转账、信用卡还款等交易额增长。

四、典型手机银行数字化运营分析

中信银行力推“中信碳账户”,主打绿色低碳运营新思路

2022年3月,中信银行宣布,该行面向个人用户推出的“中信碳账户”内测版上线,公开邀请千名用户参与测试体验。

据了解,正式上线的“中信碳账户”,依托千万级用户活跃的中信银行信用卡“动卡空间”APP开发构建,凭借中信银行“金融+生活”生态圈的广泛覆盖,发挥其金融科技优势,通过用户授权自动采集个人在不同生活场景下的低碳行为数据,并通过科学计量方法累计个人碳减排量,为每个用户提供践行绿色低碳生活的有力证明,打造个人独一无二的“绿色生活名片”。

作为计量个人碳减排的“绿色账户”,中信碳账户将实现个人碳减排数据的资产化、价值化,通过构建低碳生态联盟,让碳资产得到归集。中信银行以“碳账户”为基础,联合各行业合作伙伴,不断开拓应用场景,助力用户实现绿色金融、绿色出行、绿色回收、绿色阅读,让民众的低碳减排行为,贯穿衣食住行,积累低碳点滴成果,将绿色权益植入生活的方方面面。

指数样本附录(排序不分先后)

大型商业银行:工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行

股份制商业银行:招商银行、平安银行、浦发银行、民生银行、中信银行、光大银行、兴业银行、广发银行、华夏银行、浙商银行、渤海银行、恒丰银行

城市商业银行:北京银行、江苏银行、上海银行、徽商银行、长沙银行、蒙商银行、中原银行、哈尔滨银行、天津银行、宁波银行、河北银行、南京银行、杭州银行、汉口银行、成都银行、四川天府银行、苏州银行、兰州银行、桂林银行、贵阳银行、青岛银行、龙江银行、郑州银行、乌鲁木齐银行、泰隆银行、齐鲁银行、甘肃银行、长安银行、吉林银行、盛京银行、晋城银行、威海银行、东莞银行、昆仑银行、泸州银行、晋商银行、西安银行、张家口银行、泉州银行、江西银行、重庆银行、洛阳银行、泰安银行、唐山银行、潍坊银行、济宁银行、贵州银行、广西北部湾银行、九江银行、石嘴山银行、锦州银行、齐商银行、莱商银行、温州银行、台州银行、福建海峡银行、广东南粤银行、烟台银行、东营银行、营口银行、临商银行、绍兴银行、日照银行、承德银行、德州银行、民泰银行、平顶山银行、珠海华润银行、厦门银行、金华银行、大连银行、邢台银行、邯郸银行、辽阳银行、宁夏银行。

*版权归原作者所有。