DoNews 1月11日消息 日前,易观分析重磅发布《数字经济全景白皮书》数字经济盘点预测篇,通过回顾过去一年的开创与发展,判断2022年行业走向及趋势,揭秘后疫情时代数字经济新格局,引发广泛关注。

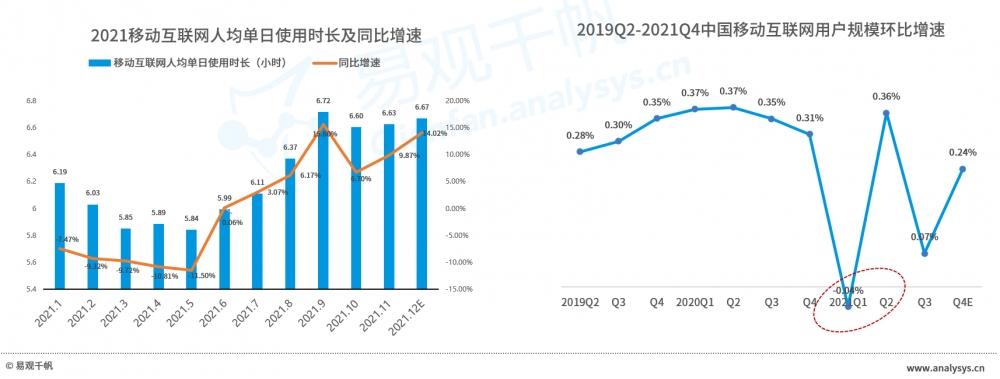

随着复工复产的稳步开展,移动互联网有所降温。中国移动互联网活跃用户规模在2021年Q1首次出现环比负增长,移动互联网人均单日使用时长也在2021年上半年较2020年同期大幅下滑,下半年经历反弹后维持在日均六小时以上,但还未恢复到2020年顶峰水平,进一步提升使用时长困难加剧,中国移动互联网已行至周期末端,进入存量博弈时代。

从投融资市场来看,2021年,医疗健康、企业服务、生产制造、汽车交通等硬科技行业受到资本青睐,数字经济正在步入产业深水区。由于第三产业一直是数字化改造的重点领域,其数字化水平、数字化转型速度位列三大产业之首,随着5G基础设施的成熟,叠加工业互联网、物联网、云计算等新型基础设施从搭建试点走向融合应用,2022年数字经济或将深入第三产业应用,同时加速向第二和第一产业溢出,发展红利有望向智慧工业、智慧能源、智慧农业等细分领域辐射。

新消费行业延续了前一年的井喷态势,从投融资市场看来,2021年大消费产业投资笔数占整体约10%,创下数年来新高。新消费品牌凭借对新人群、新场景的深刻洞察,开发新品类、拓展新模式,成为消费市场的新主导力量。这一轮新消费的爆发,乃是综合国力提升、消费世代更迭、中产阶层扩容、供应链和商业新基建完善等结构性因素共同导致的结果,在2022年乃至接下来的很长时间内,新消费仍将延续扩散,但扩散的速度或将变慢。

游戏、视频行业双双面临着前所未有的严峻环境,一方面,线上流量红利殆尽,用户注意力进一步被短视频等新兴内容平台稀释;另一方面,供需两端面临严峻挑战,在监管和宏观背景的影响下,游戏及影视内容的供应均陷入短缺,而宏观经济趋势不明朗亦影响用户内容消费和广告主支出预期,影响供应端的投入信心。同时,流量思维依旧占据主导,高质量内容生产能力不足导致需求市场未能充分挖掘。

文娱行业将以内容生产能力升级为核心发展任务。以游戏行业为例,在政策收紧、用户规模增长趋于停滞的大背景下,游戏行业进入减量提质的高质量发展变革轨道,内容本位意识得到进一步夯实。行业优胜劣汰将进入关键期,个别缺乏创新能力的头部企业将加速离场,拥有核心资源和垂直创新能力的厂商将成为市场主导。

在半导体、新能源汽车等硬科技领域,截至2021年11月,新能源乘用车销售占比已超19%,距离《新能源汽车产业发展规划(2021—2035年)》提出的新能源汽车新车销售占比达到20%的目标仅一步之遥。2021年充电APP活跃用户数量攀升,也侧面反映了新能源汽车市场加速兴起。

站在2022年的开端,我们可以预见的是科技将以前所未有的速度重塑各行各业,科技正在助推多个领域出现“弯道超车”的机遇。从“新四大发明”到以TikTok为代表的创新模式出海,过去十年互联网行业的飞速发展见证了中国在全球话语权的不断提升,而在数字经济由虚向实的新发展周期下,加速推进科技在实体经济的商业化应用将成为提升国家综合实力的不二法门。创新企业应主动站在国家战略发展主航道上,关注科技带来的应用红利,依托中国强大的制造能力、供应链能力、工程师红利、互联网运营经验等优势,在新的应用场景中找到价值释放点。

*版权归原作者所有。