2020年3月,中共中央政治局常务委员会召开会议提出“加快新型基础设施建设进度”,“充电桩”位列新型基础设施七大领域。一时,充电桩市场关注度大幅提升,3-4月便有特来电、简单充、润诚达、闪开等多家企业连续获得融资,最高一笔融资额高达13.5亿人民币。特来电、星星充电、国家电网、南方电网也宣布启动新一轮大规模充电桩投资计划,华为、宁德时代等巨头也加速入场。

一、政策与市场双轮驱动,充电桩迎来“风口”

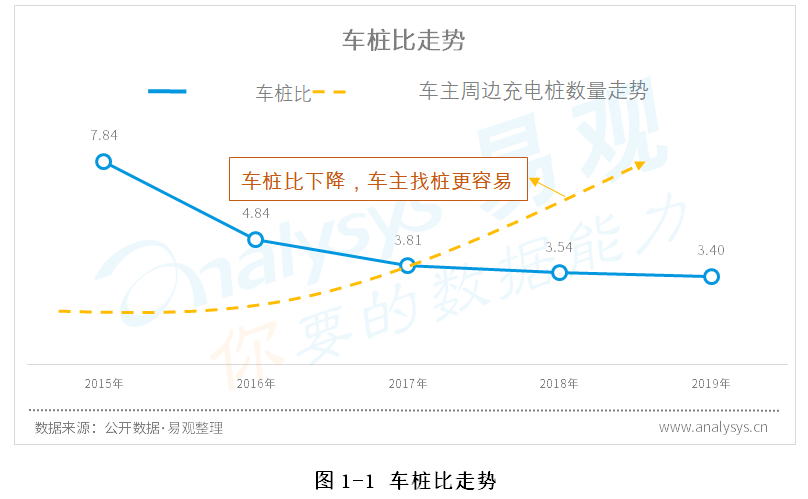

充电桩入选“新基建”,不止是刺激国家经济的一部分,更是中国由“汽车大国”迈向“汽车强国”战略在新环境下的应变与延伸,发展充电桩设施能够有效解决目前充电桩短缺的困境,促进新能源汽车消费。据充电联盟数据显示,2019年中国充电桩安装数量为121.9万,车桩比为3.4:1,对比国家规划和市场需求缺口巨大。

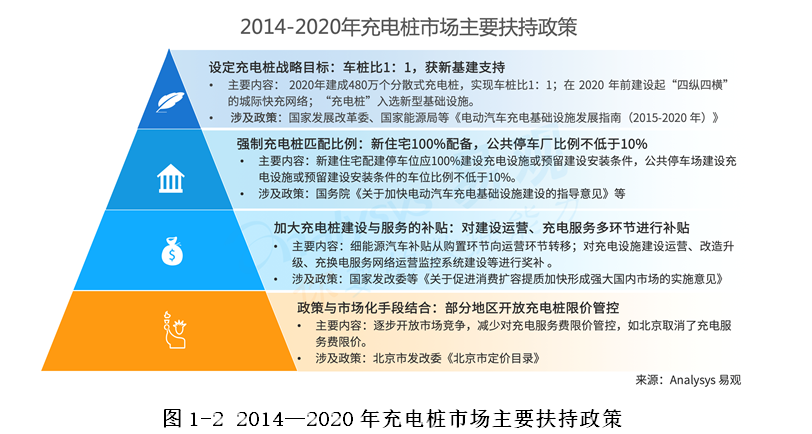

为优化新能源汽车使用环境,中央和地方政府在过去持续推出充电桩建设鼓励政策。这些政策主要聚焦在四个层面:第一,设定充电桩建设目标,2015年《电动汽车充电基础设施发展指南(2015-2020年)》规划:2020年建成480万个分散式充电桩,实现车桩比1:1;第二,规定充电桩匹配要求,新建住宅和公共停车场必须配备充电桩建设条件,除了中央,北京、广州、安徽、贵州也都出台了相关规定;第三,加强充电桩建设补贴,2020年3月,发改委等二十三部委要求“从购置环节向运营环节转变”,新能源汽车激励政策加快向充电桩迁移;第四,逐步开放市场化竞争,如北京取消了大多城市采取的充电服务费限价政策。

另外,新能源汽车正在迎来以市场为导向的加速成长期,未来6年市场规模扩大5倍,拉动充电桩持续旺盛的需求。随着动力电池成本进一步降低、以及规模效应的显现,市场需求正逐步承接政策激励,成为新能源汽车增长的核心动能。新能源汽车的TCO(总拥有成本)在营运车辆场景下已经低于燃油车,而在私家车场景下也将于2024年左右优于燃油车。Analysys易观在此前发布的《中国新能源汽车市场综合分析报告2019》中预测,新能源汽车2025年的销量将超过600万台,而工信部也在2019年底设定了新能源汽车2025年占汽车销量25%的目标,也即2025年新能源汽车销量将是2019年的5-6倍。新能源汽车快速扩容将进一步拉动充电桩需求。

二、新基建加持下,2025年充电桩直接相关市场规模将超1000亿

过去5年间,中国充电桩保持高速增长。截止2019年底,中国充电桩数量超过120万,充电APP月活超过112万。新基建将进一步激活该市场的发展速度。Analysys易观预计,2020年充电桩硬件和充电服务市场规模都将越过百亿,到2025年这两块市场将分别是2019年的4.6倍、7倍。也即到2025年,和充电桩直接相关的市场规模将超过1000亿。此外,充电桩还将带动关联耗材、土建等每年数百亿的资金投入。

(一)充电桩硬件市场规模超过87亿人民币

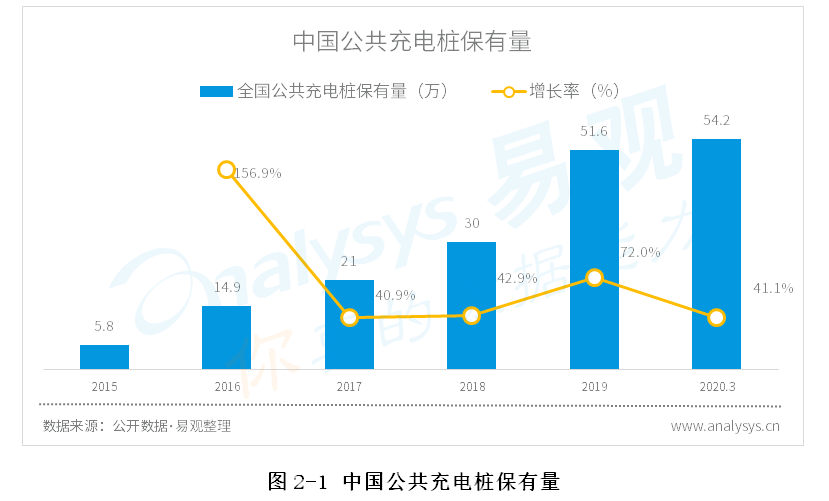

截至2020年3月,全国充电基础设施累计数量为126.7万台,同比增加37.6%。其中,公共类充电桩54.2万台。受疫情影响,对比2019年底只增加了5%,但受益于去年下半年的高速增长,同比依然增加41%。新基建概念拉动大量资金涌入,随着复工复产的全面展开,充电桩建设在下半年建设必然提速。预计2020年、2021年公共充电桩保有量分别达到93.9、164.3万,增幅为82%、75%。但Analysys易观认为随着新能源汽车续航里程提升、快充技术发展,以及大数据匹配技术的进步,Analysys易观认为未来并非需要实现“一车一桩”,车桩比突破2:1之后便可实现较好的用车体验。

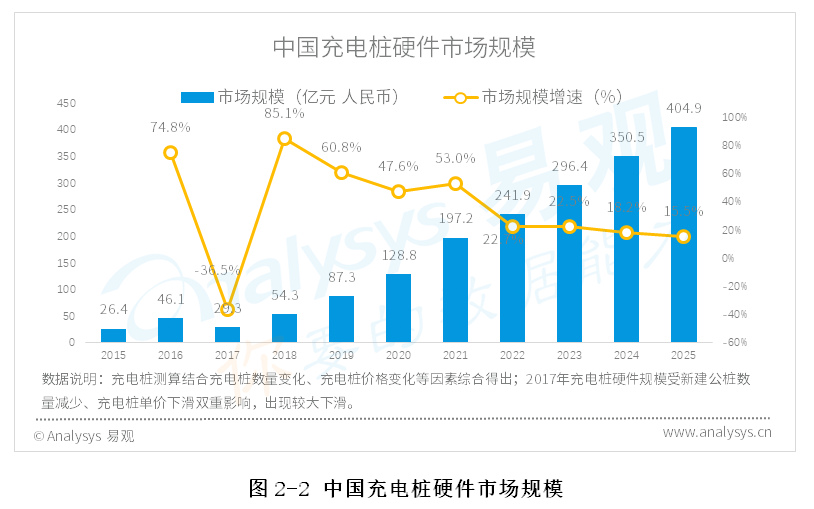

Analysys易观测算,2020年充电桩硬件市场规模将超过128亿,首次超过100亿规模。而在随后几年依然保持较高速度增长,预计到2025年将超过400亿,为2019年的4.6倍。其中,私人充电桩随车建设比例会增加,直流快充电桩的占比会进一步提升,充电桩硬件的单价随着技术进步和规模化有较大下调空间。

(二)充电桩APP月活越过百万,充电服务市场规模接近百亿

充电APP作为充电用户查找充电桩、导航、支付的主流服务平台,月活用户在2019年底超百万。据易观千帆数据显示,受新冠疫情影响,2020年1、2月份月活下滑明显,3月随着复工复产大范围展开,充电桩月活用户回升至99万。随着疫情影响逐渐退去,2020年3月月活用户数量恢复至去年底的87.8%。

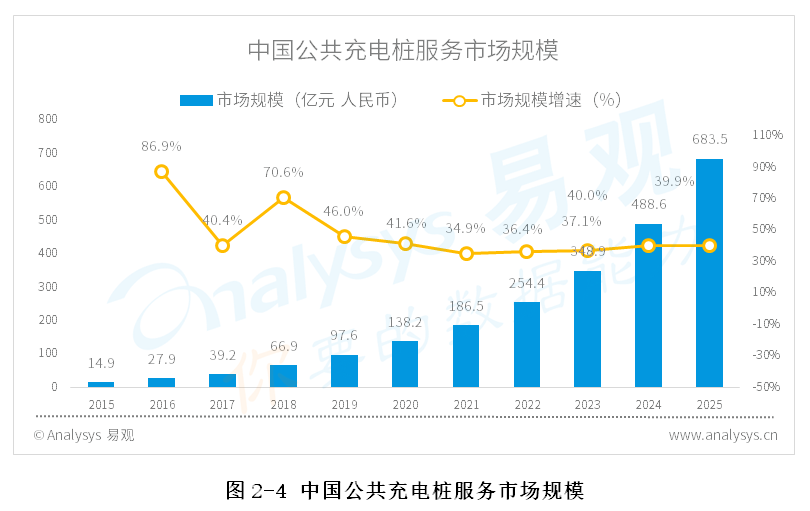

2019年,中国公共充电桩市场服务市场规模达到97.6亿人民币。随着新能源汽车续航的增加,电动车的应用场景将为更为丰富,新能源汽车充电量需求的增幅将会高于车辆增幅。到2025年,Analysys易观测算该块市场规模将达到683.5亿人民币,是目前的7倍。

三、八方势力入局,充电桩市场进入新战局

新基建的推出,激发充电桩市场进入新一轮竞争。国家电网、南方电网、特来电、星星充电皆等宣布了新一轮大规模建设计划。另外,华为、阿里、宁德时代等跑步进入该领域。如华为发布HiCharger直流快充模块,蚂蚁金服成为简单充第二大股东。充电桩产业图谱不断刷新,目前充电桩产业链直接的参与者主要分为设备制造方、建设&运营方、平台服务方、充电需求方,间接的参与者有资本支持方、电能提供方、技术与服务支撑方。

(一)八方势力入局,市场竞争加剧

充电桩建设、运营与服务作为行业前端,是重点争夺的领域,目前已吸引八类参与者入局。除了专注充电桩的创业企业,也包括汽车主机厂、汽车后市场、出行企业等汽车产业链上的企业,也包括国家电网巨头、石油巨头,以及提供充电桩建设的物业资源方,和以纯线上为主的互联网平台。汽车占石油消耗比例超过30%,抢占充电桩就是抢占汽车这一能源消耗大户未来主流的能源消费。除了充电桩作为新能源汽车补给的必要设备,随着充电桩物联网和车联网技术的发展,充电桩将在未来能源互联网中扮演重要地位。

l 第一类是以特来电、星星充电为代表的民营充电巨头,两家入局较早,在充电桩数量和平充电APP月活方面皆处于领先地位;

l 第二类是国家电网、南方电网国家队巨头,背靠自身的电网优势,也是市场中重量级参与者。

l 第三类是汽车主机厂,上汽、宝马、比亚迪、特斯拉、小鹏都在打造自己的充电网络。如2019年7月份,大众汽车跟一汽集团、江淮汽车、星星充电一起,成立了合资公司一同建设充电桩。车厂除了参与充电桩建设运营,还积极在自家车主APP或车机屏幕增设充电入口,为车主提供便捷的充电服务。

l 第四类是共享出行企业,滴滴出行等共享出行公司也进入充电桩领域。2017年底,滴滴出行在“滴滴车主”应用中上线了“小桔充电”服务。

l 第五类,汽车后市场参与者,以汽车渠道公司广汇汽车为代表,2019年11月25日,广汇汽车与国网电动汽车成立的合资公司,规划2020年完成43万个充电桩的布局。

l 第六类,线下物业资源方,恒大集团、碧桂园、万科、融创等在内的地产商也开始布局充电桩产业,作为其物业的配套服务。

l 第七类是传统能源巨头,中石油、中石化在2017年宣布依托加油业务布局建设充电站,英国石油巨头BP也通过合作的方式进军中国充电桩市场。

l 第八类是互联网平台方,能链集团、第一电动网分别推出了“快电”、“充电桩”APP,而高德地图、百度地图、支付宝也依靠自身天然的生活服务入口优势上线了充电桩查询功能。

(二)充电桩运营和服务集中度较高

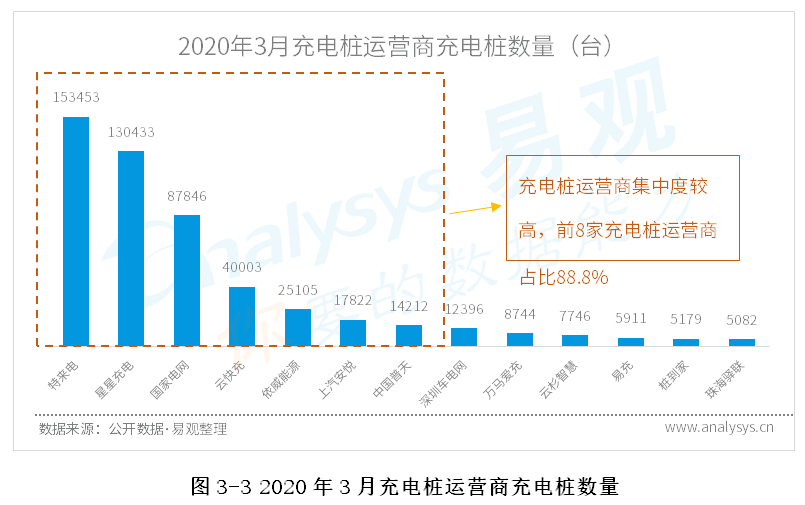

目前,充电桩运营和充电平台市场集中度已相对较高。截止到2020年3月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,这8家运营商占总量的88.8%。其中特来电运营15.3万台、星星充电运营13.0万台、国家电网运营8.8万台。并且据公开信息和易观访谈数据测算,2019年,我国公共充电桩累计充电量69.63亿kWh,特来电、星星充电两家占比超过40%,特来电充电量增长2倍,星星充电充电量增长超过3倍。

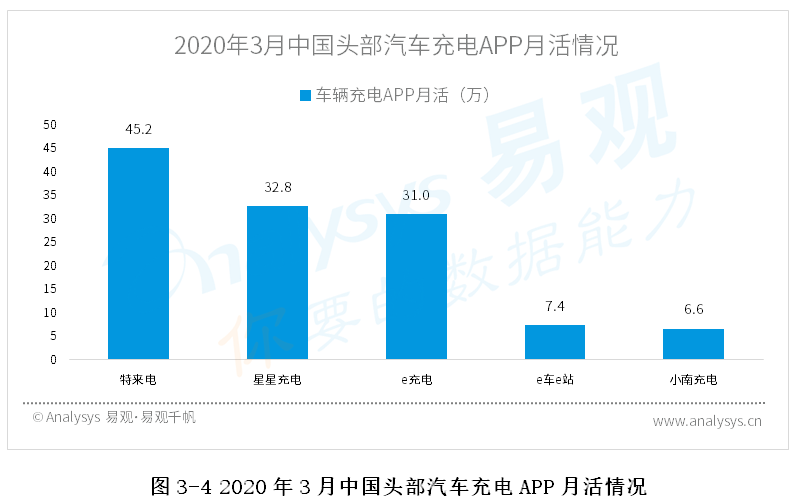

在充电服务平台方面,据易观千帆数据显示,2020年3月,充电APP头部平台特来电、星星充电、e充电(国家电网旗下APP)三家的月活分别为45.2万、32.8万、31.0万,三家头部平台月活皆已经恢复到疫情前80%以上。

(三)新旧巨头合纵连横,行业竞争升维

行业参与者主要通过以下三类方式,推动充电桩产业生态的完善,提高自身竞争力:

首先,新基建最先刺激充电桩基础设施建设速度,保障充电桩数量是竞争的基石。国家队和民营企业参与者都加大充电桩建设投入。4月,国家电网启动新一轮充电桩建设,计划新增充电桩7.8万个。南方电网也宣布未来4年投资251亿元投建充电设施,将充电基础设施扩大10倍,建成大规模集中充电站150座,充电桩38万个。特来电称2020年其及社会资本合伙人共投资20亿元,投建公共充电桩5万个。星星充电也宣布将投入几十亿资金发展大功率充电,今年将发布“30亿助力新基建”计划,并且进行整个充电网络的分层运营。

其次,充电服务平台通过开放的姿态和模式,以囊括更多充电桩运营商入驻,争取优先发挥网络效应。

第一,主流的充电APP加速开放平台战略。充电桩互联互通模式早已提出,但受制于运营商平台间数据与利益划分的纠葛,一直进展不够高效。从去年开始,受政策推动和技术的成熟,充电桩互联互通有加速的趋势。2019年6与,由国家电网、南方电网等联合发布新能源充电互联互通基础平台及其充电桩搜索APP——联行逸充,目前该平台已经有超过21根充电桩。12月,小鹏汽车就与蔚来汽车两家新造车势力达成充电合作,蔚来超充桩接入小鹏汽车App。而星星充电APP上50%以上的桩来自第三方和私人。国家电网近期称2020年计划累计接入充电桩100万个,也就是将有超过90%的充电桩来自第三方。

第二,平台尝试私桩共享。私人桩配备率接近70%,数量可观的私桩共享能够补足充电桩短缺的状况。在私桩共享方面试水较早的星星充电,私人充电桩在APP上的占比已达到30%。但该块市场也遇到小区进出限制、车位错峰协调等难点。

另外,生态能力是最终取胜的关键,头部充电桩参与者皆争相链接上下游搭建服务生态。电桩运营和参与者已经开始放眼未来充电桩在未来汽车、能源、互联网市场三个领域中的价头部充值,构建生态体系。拥有不同资源的企业展现了不同的做法:

第一类是头部充电桩运营和充电平台企业,它们根植于自身充电桩、充电用户、充电大数据的积累,不断开始向产业上下游延伸。国电电网旗下的e充电打造了新能源汽车商城“e车城”、共享出行平台“e约车”、汽车租赁平台“如e行”,业务涵盖充电基础设施建设、充电解决方案、车辆租赁、车联网等相关服务。而星星充电在2019年底联合大众推出“凤凰里程项目”,正式进入汽车租赁市场,该企业目前在常州、南京、广州开城了,今年还计划想更多城市推广,目前,星星充电业务覆盖涵盖充电桩生产制造、城市充电运营、金融保险、新能源汽车销售、充电桩安装服务。

第二类是掌握用车场景的企业。如滴滴,通过平台上近100万辆纯电动汽车,吸引上游充电桩企业一同搭建充电服务。近期滴滴宣布,2019年底小桔充电已覆盖全国近40个城市,累计链接超过2万个快充桩。

第三类以平台和技术为主导的充电桩企业,如快电,通过开放平台、SaaS、大数据、营销方案等服务赋能商家和用户,目前已合作750余家各类平台型企业,并且与兄弟企业团油合作,协同打造油、电一体化的能源服务体系。

四、起于充电桩,不止于充电桩

未来,伴随汽车全面电动化,该市场有望出现几家比肩今天加油巨头的企业。

充电桩市场价值不止限于汽车能源收入,参与者还将发挥充电桩这一硬件的边缘网络属性,以及充电APP的高频使用特征,创造出更多变现空间。前者通过引导用户充电、放电、储能,让充电桩成为城市能源体系的运营的一部分,后者可以基于电桩高频使用的特征和数据积累,将用户导入和汽车相关的增值服务之中进行变现。

易观接下来将会发布汽车充电桩领域,以及汽车、车后、共享出行等领域更多深度分析内容,敬请关注微信公号“易观分析”。