中国移动游戏市场在2018年经历了剧烈的调整期,多重因素叠加导致移动游戏市场迅速进入调整期。其中,用户增量红利的消亡,使得依靠用户高速增长的模式失速,新增用户不足,产品的用户获取成本持续增长;此外,版号政策的调整,使得市场陷入长时间的产品供应困境,导致市场收入增长动力不足。于此同时,移动游戏亦在多个方面同时发力,积极应对市场节奏的调整。 一方面,面对用户增长和产品供应困境,存量运营的重要性变得更加重要,这也在一定程度上促进了厂商对于内容与用户服务的运营能力积累。另一方面,在主流市场之外,大量厂商也在不断积极布局海外、细分品类、H5/小游戏等增量市场,在一定程度上保证了2018年的移动游戏市场收入增长。

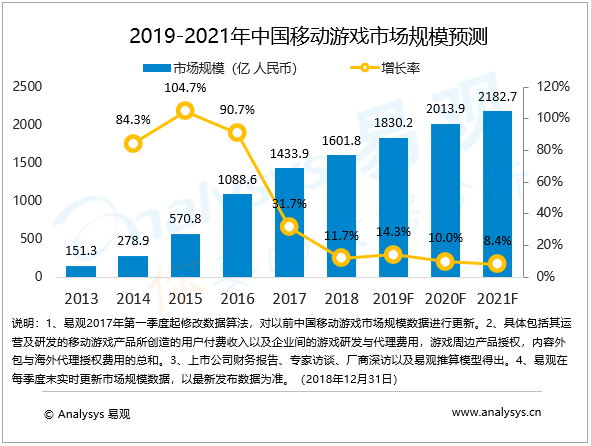

中国移动游戏市场目前处于调整期,2018年移动游戏市场规模为1601.8亿元人民币,增长率为11.71%,相较于2017年,增长开始放缓。

Analysys易观分析认为,未来中国移动游戏市场将有如下趋势:

1、主流商业游戏将在模式化的基础上不断创新

由于市场已经告别了高速增长,厂商对于主要游戏的投入将会更加具有计划性,主流商业游戏的开发、推广、运营等模式将不断成熟,游戏厂商对成本和收益预期的掌控将愈加精准。但是,由于用户需求的不断升级,主流商业游戏的模式化不代表产品内容的一成不变。相反,在数字化的过程中,厂商对用户的研究与洞察将会更加准确,从而能够创造出更多符合不断升级的用户需求的产品,使得主流商业游戏在用户需求的驱动下不断实现创新。

虽然移动游戏已经在用户规模上进入了存量市场,但移动游戏的用户需求和结构仍在不断升级。需求方面,用户对游戏内容的要求在游戏经验的基础上不断提高。同时,由于用户已经完成了从被动接受到主动选择的转变,更多元的细分需求对产业的影响也在不断加强。细分需求是用户结构多元化的一部分,除此之外,还有用户的游戏消费水平、圈层、标签等亦在不断促进结构多元化。而作为由用户需求驱动的产业,移动游戏的多元化趋势将不断增强,在游戏品类、产品形态、内容题材乃至于画面风格等方面均将更加多元,市场收入将不再集中在少数品类和题材产品中。其中,品类融合创新将是短期内的主要游戏内容创新方式,而5G带来的网络传输模式的革新将有望催生云游戏的发展。

3、 产业服务不断完善,促进精细化运营持续升级

从产业链角度看,移动游戏已经是一个成熟产业,围绕游戏研发、发行和运营三个核心环节,游戏产业培育了大量的优秀服务商。无论是研发阶段的用户研究、市场分析、开发外包等,还是发行和运营阶段的推广、云服务、媒体服务等,都在持续为游戏产业提供着丰富的产品、数据和服务。进入2019年,游戏产业服务将逐渐开始从资源驱动进入数字化驱动阶段,在数据收集与治理、用户数字化运营、服务智能化等方面持续发展和完善,从而为游戏核心环节提供更加智能、精准和全面的服务,从而为移动游戏的精细化运营提供充实的支撑,促进精细化运营的发展和升级。

趋势预测:

根据Analysys易观发布的 《中国移动游戏市场趋势预测报告2019-2021》 数据显示,预计2019年中国移动游戏市场规模将达到1830.2亿元人民币,增长率为14.3%。预计到2021年,中国移动游戏市场规模将达到2182.7亿元。

关键影响因素分析—促进因素:

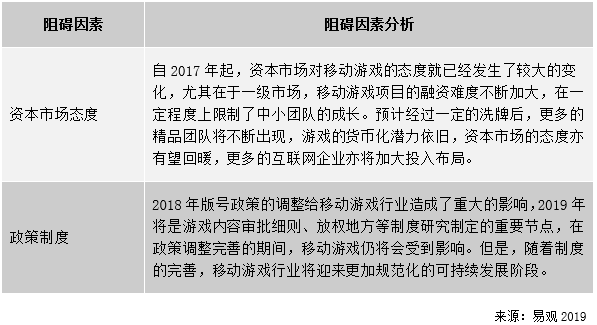

关键影响因素分析—阻碍因素:

欲了解移动游戏市场更多内容,请关注易观官方微信或致电客服4006-515-715。