巨头入局互联网医疗现状

阿里健康于5月底发布财报显示,2020年财年(2019年4月1日至2020年3月31日)实现销售收入约95.96亿元,毛利22.31亿元,同比分别增长88.3%和67.6%。亏损进一步缩窄,离全面盈利更进一步。

医疗行业的抗周期性促使大厂在互联网医疗爆发初期就早已布局。阿里在6年前就将大健康领域交给了阿里健康,百度2015年成立移动医疗事业部,腾讯几乎投遍了现有的互联网医疗独角兽,美团自2018年起从医美切入消费医疗,2018年10月拼多多上线医药健康板块,京东集团也在去年宣布正式成立京东健康,成为京东集团打造的第三只巨型独角兽。

疫情后互联网医疗的政策利好以及快速上升的市场需求,致使互联网巨头们由观望转变为积极入局。腾讯整合旗下多个投资的互联网医疗独角兽,成立腾讯健康,入驻微信九宫格;百度在Q1重回医疗,开设百度健康,建立互联网医院;字节跳动在5月完成了对百科名医网的全资收购。至此,互联网巨头基本全部入局,围绕自身基因,为自身用户提供医疗健康的相关服务,以期在经济长期下行内挖掘新的业务增长点。

由于阿里以及腾讯布局医疗时间较早,且在医院、医生等资源端多年深耕,并依托于自身的科技、金融力量,不断扩大行业服务边界,创新商业模式,将长期处于易处于领先者象限。而京东作为后入局者,野心勃勃,增长强劲,有望成为市场强有力的竞争者。

阿里在医疗健康领域的核心逻辑在于搭建平台。以阿里健康作为平台,实现淘宝、钉钉、支付宝等各大平台之间实现资源共享和协同发展,并以此作为中间媒介与医疗行业协同发展,提升医疗系统的运营效率,进而逐步构建起阿里完整的AI医疗体系和生态闭环。腾讯的逻辑则在于连接。以微信为核心,多点布局,通过投资吸引了越来越多的生态合作伙伴,完成患者,医生,医疗机构的连接,构建医疗生态闭环。京东的逻辑则在于在医疗领域构建完整生态,使京东旗下的三大独角兽-京东医疗、京东物流和京东数科,形成协同效应。百度目前则更专注于以AI作为医疗的主要切入点,押注于数字医疗。易观分析认为,从各家布局来看,阿里和京东的模式更重,核心目标是推动其电商平台的业务增长。腾讯和百度的逻辑相对较轻,提供流量、工具、以及科技赋能。

互联网巨头入局对于行业的影响

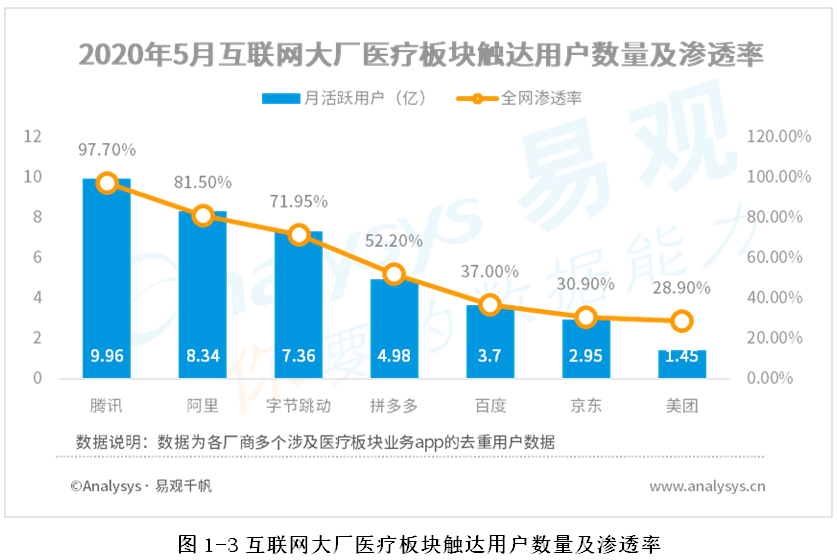

一、自带海量流量资源,帮助互联网医疗行业提升整体渗透率

根据易观千帆数据显示,2020年5月,医疗领域活跃用户为4134.8万人,相较于去年同期上涨38.4%。虽然疫情后互联网医疗人群增速较快,但全网渗透率仅为4%。由于互联网大厂已经覆盖了几乎全网的人群,所以各家以自身最大流量平台为主要阵地,从购物、社交、资讯、支付等各个场景切入,将线上就诊购药加入用户日常生活场景中,进而培育用户习惯,并使其迁移到自己的就医的行为中,从而提升互联网医疗行业的渗透率。

根据易观千帆数据显示,腾讯以微信为主要阵地,将医疗健康加入微信九宫格,切入社交场景,可触达的用户数量最多,高达9.89亿;阿里健康和京东健康在医药零售端重点发力;百度和今日头条力争成为大众获取医疗健康信息的主要入口;而电子健康卡的快速推广和普及将使支付宝和微信支付成为最主要的医疗支付入口。

易观分析认为,除了具备电商属性的阿里健康、京东健康重仓布局医药这一现金牛板块,更多的厂商是以医疗健康专业内容服务和流量导流进入市场。由此可见,相较于其他厂商,阿里健康和京东健康更有可能成为其集团业务中新的业绩增长点。而单就潜在医疗用户触达量而言,阿里健康整合了阿里集团旗下全部医疗板块用户入口,相较于京东健康而言,占有较大优势。

二、大厂光环撬动更多封闭的上游资源,以自身产品生态构建完整医疗全产业链服务生态

互联网医疗行业发展至今已有近10年的时间,厂商通过行业深耕,撬动尚未满负荷运转的医生资源或医院资源,以传统“医带患”的模式获取用户,从而进入医药流通和院外服务领域。由于医院端及政府端资源难以撬动,导致优质的医疗资源和用户资源封闭在传统医疗体系内,所以,互联网医疗的服务和产品依然大量集中在诊前环节,且线上线下服务割裂、数据不连贯。

而对于医院乃至政府,大厂自带的品牌、资源及实力具备更高的杠杆价值,更易促成之前较难撬动的深层合作。大厂在提供市场中现有产品和服务的同时,通过各自的拳头产品,如云服务、金融服务、供应链服务等,提高医院以及政府的参与度,合作打通线上“医-药-险”通路,实现三医联动,从而构建更完整的医疗全产业链服务生态。

在医疗服务方面,除了参与线下医院的互联网化改造,大厂与各地政府共同合作,进行不同程度的医疗改革尝试。大厂协助政府搭建区域性医疗平台,如,医联体/医共体,省级监管平台等,触达更多的医院、医生及患者,并以此为基础,引入自身的大健康服务,或是更多大健康生态内的合作伙伴,为患者提供更多元化的服务,从而实现互联网医疗服务范围和能力的扩大。

阿里健康依托阿里云,帮助浙江省搭建省级互联网医院平台,覆盖浙江省内超400家医院,实现地市级全覆盖;并与浙江省衢州市政府共建衢州慢病管理平台,探索新型的慢病管理模式,实现“互联网复诊+处方在线流转+医保在线支付+药品配送到家”的全链路打通。腾讯云协助四川和安徽搭建省级互联网医疗监管平台,实现医联体内信息协同,从而推动分级诊疗发展;京东则决定在大病重症领域进行深耕,与知名医生集团进行合作,打造心脏中心、耳鼻喉中心等专科中心,并同步设立线下区域中心,增强优质专科服务的输出能力。

易观分析认为,虽然医生的价值和能量在产业中持续放大,但由于目前医生多点执业情况进展缓慢,医生仍与其所在医院深度捆绑,医生为线上提供的服务时间有限。因此,增加触达医院的数量才是提高医生及患者覆盖量的关键。由此可见,省级或区域级平台的建设将成为大厂竞争的重点,云平台的数据安全性、数据处理稳定性、数据对接兼容性成为政府考察的重点。

在医药服务方面,随着国家支持“互联网+医药健康”的行业发展决心和力度持续加大,以及互联网医药在新冠肺炎疫情中的价值凸显,医药零售市场由以线下为主逐步转为线上线下融合发展的新零售模式,销售品类中处方药的占比也将逐步增长。而具备电商属性的阿里健康和京东健康成为这一趋势的直接受益者。从医药流通产业链来看,大厂的品牌光环吸引更多的中外知名药厂开启院外合作,提供医药市场的产品丰富度;一流的供应链服务能力加速药品流通速度,保障基层和偏远地区的药品供应,全面提高药品可及性;而以“流量+服务”对线下药店赋能,将药店升级为药诊店,降低患者获取线下基本医疗服务的门槛。

阿里以手机淘宝/天猫为主要根据地,将自身的平台业务优势最大化的平移至医药零售领域,并不断探索医药新零售业务发展,覆盖全国140个城市。阿里健康发布2020财年业绩公告显示,其代运营的天猫医药平台GMV超过835亿元,自营业务整体收入超81亿元。而京东则是以自营业务为基础,从医药流通产业链切入,在B2B业务上集中发力,上线了自营批发业务“药京采”,连接了线下10万+的药店和个人诊所,覆盖21个省,400多个城市。此业务依托于京东物流和京东数科,将自身对上游工业的采购优势,赋能于地市级别流通商和中小药店等第三方终端。同时,京东也承接了智慧宿迁建设,并与20多个城市签订协议,重点负责电子处方平台的搭建以及药品的配送。根据公开资料显示,京东健康零售合计占据医药零售15%以上份额,因此,易观分析认为,京东健康2019年医药零售GMV将超700亿元。

易观分析认为,根据商务部数据显示,线上非药品类销售占比超50%;然而伴随网售处方药政策开放、医保线上线下统一等政策推广下沉,线上药品销售比例将在大幅提升,其中,处方药的巨大蓝海将向市场开放。在处方外流+医保控费+分级诊疗的大背景下,药厂对于院外市场的开拓愈发迫切,对于合作平台的综合能力要求提高,包括供应链服务能力、患者覆盖数量、医生资源储备、线下店面覆盖能力、对于线上线下运营的数字化及智能化能力等。而医药零售作为现金牛,GMV依然是潜在合作伙伴考量的最核心的标准。

三、通过投资完善自身生态服务,扶植新兴技术,推动行业走向新纪元

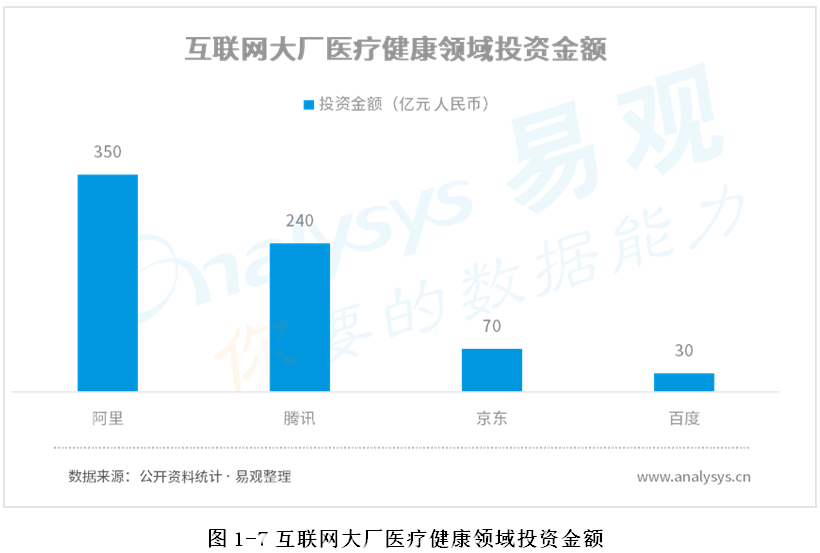

对大厂而言,医疗领域一直是持续关注及投资的领域。根据易观不完全数据统计,自2014年起截止至2020年5月,阿里在医疗领域的投资金额超过150亿人民币。云锋基金在医疗健康行业共发生投资事件19笔,投资金额超过200亿人民币。腾讯已经在医疗领域投资了超40家企业,总投资超过240亿元人民币;百度则一直专注于医疗AI领域内的投资,总投资金额约30亿元;京东在2019年完成对其京东健康子公司的A轮融资,加上之前的在智能硬件、医药零售、医院信息化等领域的投资,总投资金额约为70亿元。

近几年,大厂在医疗领域的重心由投资转为自身建设,并更青睐于新型技术,并且从资金、研发基础、落地扶持等方面支持和扶持新技术发展,让这些技术从学术共识走到临床共识阶段,最终推动到产业共识,进而产生整个生态链的变革,如医疗AI、医疗机器人以及区块链等。

目前,大厂主要以AI技术为主。阿里健康依托阿里云的算力优势,提供AI开放平台,将深度学习引入到智能医学诊断和医学数据分析领域,并应用于医疗临床预防、诊断、治疗等医疗环节。根据阿里健康2020年财报显示,现已成功孵化了脑健康筛查AI引擎,并已引入体检机构进行服务。腾讯则是在医疗影像领域重点发力,通过为合作团队提供觅影算法支持,优化影像学检测流程及准确度,辅助提升诊断率。百度则更加专注于医疗知识图谱的搭建。2019年先后收购康夫子、入股东软,将AI辅助决策系统嵌入医疗信息化系统中,在CDSS系统的扩张中占据先机。

易观分析认为,在推动医疗AI发展的三要素中,数据是基础、算法是核心、算力是保障。伴随医院数字化的发展,医疗数据呈现指数级增长。而服务过程中积累的海量的、标准的、可被加工的医疗数据,为医疗AI发展提供基础,并将成为推动未来产业发展的重要杠杆。因此,与更多的医院达成合作,并可从其中合法获取更多医疗数据的企业,将在数字医疗时代取得先机。

行业未来发展预期

1.互联网医疗补充基层医疗能力不足,云服将成为发展基础

在医改控费的大背景下,分级诊疗依然是政策的主旋律,而患者流量的下沉取决于基层的承接和服务能力。所以,互联网医疗将成为公立医院的补充,以及加强基层的服务能力,从而推动分级诊疗的发展。

首先,互联网医疗将帮助公立医院扩展院外服务,包括但不限于家庭医生、护士上门、送药上门、康复、慢病管理、健康管理等服务;其次,由于基层医生的能力较为薄弱,线下集训的方法效果不佳,所以,通过线上平台对基层医生进行长期的、系统的规培和继续教育,将成为现有服务板块中的快速增长方向;第三,为基层医疗机构提供直接而高效的工具和技术支持,以区域、市或省为单位,搭建及运营线上平台,通过远程医疗提供远程会诊、远程心电、远程病理诊断、和远程读片等服务,促进区域内医疗资源流动及提效。

大厂的进入加速了这一趋势的发展,云服务在此基础上将迎来大幅度的爆发。鉴于阿里云目前所取得的领先优势,阿里将更具竞争力。

2.药品渠道从医院向基层和零售转移,互联网医疗成为主要渠道之一

在医保强势崛起后,药品降价和营销瘦身将是药品销售的主旋律。另外,在分级诊疗和医药分开的长期趋势下,药品将从医院向基层和零售渠道转移。虽然这一趋势进展缓慢,但药企依然要开拓新的销售渠道,触达更多医生。与此同时,还需要从各环节降低支出,从而保证药品降价后的利润。无论从医生触达效率、还是从线下医疗机构和零售药房的服务覆盖率来看,线上渠道优势凸显,特别是疫情过后,互联网医疗/医药厂商将成为未来药企营销的主要渠道之一。

目前,互联网医疗/医药厂商已在医院、医生、零售药店等药厂需要扩展的渠道端搭建触点,为药企提供了重要的营销渠道。而药企对于线上营销渠道的顾虑在于线上难以确保宣传效果。所以,线上内容质量的提高迫在眉睫,医生依然是主要的竞争资源,网红医生IP打造需求将快速增长。而这也是以“内容为王”见长的互联网大厂的拿手好戏。短视频和直播也将取代之前文字性健康科普的形式,以更生动的方式提高内容的传播度。抖音、快手、微信视频号、以及百度将在这一领域开展针对于医生的支持计划。

而医药电商通过多年深耕而建立的医药供应链能力,也将为加速药品流通提供助力。特别是在具备电商属性的大厂(阿里、京东)进入后,药品在流通过程中流通层次相对简化,流通网络得以优化,同时提高了供求信息对称度和透明度,明确各环节费用及时间,在很大程度上,帮助药企降低了流通环节的成本。

3.大数据服务在多应用市场爆发,行业由产品服务衍生至数据服务

医疗健康数据的复杂性来源于多平台以及多种类的数据整合。所以,目前互联网医疗数据虽然数量巨大,但相对割裂且融合难度较高。而互联网大厂进入后,在其丰富且完整的产品体系和生态下,其产生的医疗健康数据具备较高的兼容性及可整合性,从而推动B端数据整合及应用市场的爆发,互联网医疗行业也将由产品服务衍生至数据服务。

数据的应用场景将在三个方向重点发力。一是预防场景。通过大数据整合和分析,帮助患者进行风险评估以及相应的解决方案,也可实现区域内的医疗资源精准对接,使互联网医疗平台成为虚拟的患者分流中心。在不过高增加患者医疗成本的前提下,增加优质医疗资源的适配性。

另一个是慢病管理场景。未来面对支付方的强制,医疗服务方将转为提高服务质量且合理控制使用费用。由于慢病治疗费用占据我国疾病治疗费用的80%,慢病管理的费用将成为其中最重大的管理重点,慢病用药的价格将首当其冲。

第三是药品应用及开发场景。在大数据的支撑下,互联网医疗平台依托自身科技性、数据性、以及与物联网、AI结合下,将高效的帮助药企对其产品的临床应用、病人及医生反馈以及副作用进行数据收集和分析。而药企也将以此数据为依托,更好的进行产品研发、迭代、推广及医患教育。